През първата половина на 2022 г. цените на вътрешния пазар на пропилена се повишиха леко на годишна база, като високите разходи бяха основният фактор, влияещ върху цените на пропилена. Продължаващото освобождаване на нов производствен капацитет обаче доведе до засилен натиск върху предлагането на пазара, но също така и върху покачването на цените на пропилена, като през първата половина на годината общата рентабилност на веригата на пропиленовата индустрия намаля. През втората половина на годината натискът върху разходите може леко да намалее, докато се очаква търсенето и предлагането да засилят влиянието на цените на пропилена през втората половина на годината, като се очаква цените да се повишат и след това да паднат, като средното ценово ниво може да не е толкова високо, колкото през първата половина.

Основните фактори, влияещи върху вътрешния пазар на пропилен през първата половина на 2022 г., са следните.

1. значително увеличение на разходите на годишна база, което оказва благоприятна подкрепа за цените на пропилена.

2. нарастваща тенденция на общото предлагане, което е пречка за покачването на цените на пропилена.

3. Повишено търсене, но свиващи се печалби надолу по веригата, относително ограничен тласък на цените на пропилена.

Пропиленовите суровини се покачват повече от продуктите надолу по веригата, рентабилността на индустриалната верига намалява

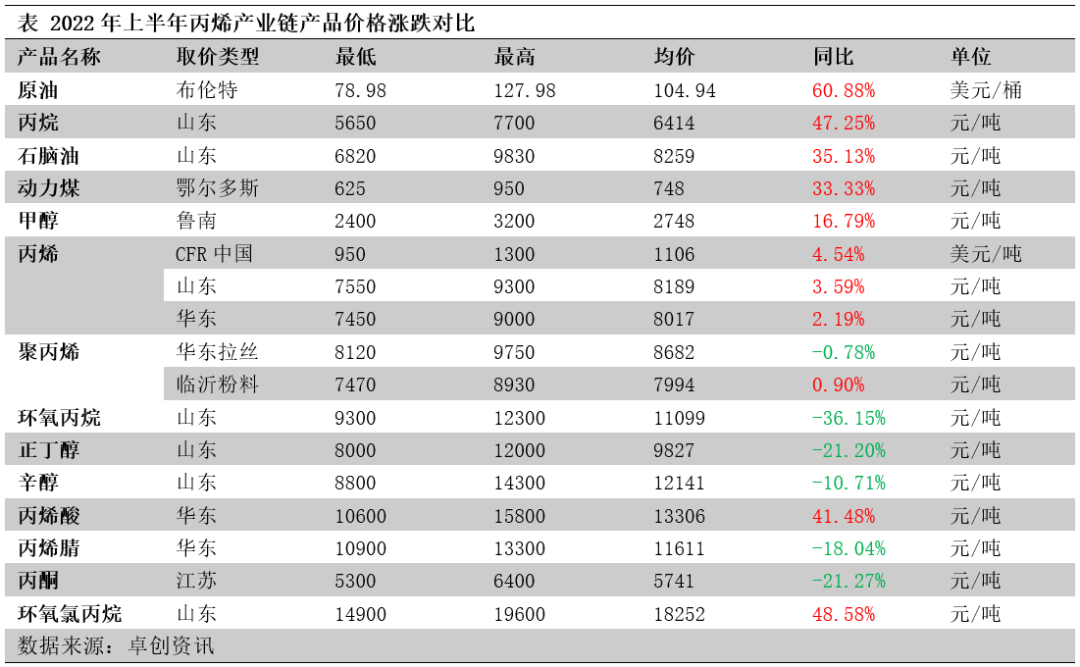

През първата половина на 2022 г. цените на продуктите от веригата на пропиленовата индустрия се увеличиха от суровините до продуктите надолу по веригата в низходящ ред. Както може да се види от таблицата по-долу, цената на суровия петрол и пропана като основни суровини за пропилена се повиши значително през първата половина на годината, особено цените на петрола се повишиха с 60,88% на годишна база, което доведе до значително увеличение на производствените разходи за пропилен. В сравнение със суровините, вътрешните цени на пропилена се повишиха с по-малко от 4% на годишна база и пропиленовата индустрия отчете значителни загуби. Цените на производните на пропилена надолу по веригата спаднаха на годишна база, като основно цените на пропиленовия оксид, бутиловия алкохол, акрилонитрила и ацетона паднаха по-значително. Рентабилността на производните на пропилена надолу по веригата като цяло намаля през първата половина на годината поради комбинацията от покачващите се цени на суровините и падащите цени на самите продукти.

Цените на пропилена се увеличиха значително на годишна база, което подкрепи благоприятно цените му.

Разходите се увеличиха значително, като повечето процеси отчитат загуби. Рентабилността на пропиленовия сектор през 2022 г. беше ниска през първата половина на годината, като разходите за пропилен от различните процеси се повишиха с различни темпове на годишна база, с 15%-45%, което показва значително покачване на цените на суровините. Въпреки че центърът на тежестта на цените на пропилена също се измести нагоре, темпът на увеличение беше по-малък от 4%. В резултат на това печалбата от различните процеси на пропилен спадна значително на годишна база, с 60%-262%. С изключение на пропилена на базата на въглища, който беше леко печеливш, останалите процеси на пропилен бяха на значителна загуба.

Общата тенденция на предлагане на пропилен се увеличава, което води до покачване на цените на пропилена.

Продължава да се освобождава нов капацитет, като едновременно с това се наблюдава ръст на производството. Първата половина на 2021 г. включва втората фаза на рафинерията Женхай, Лихуа И, Ци Сян, Синюе, Синцзян Хенгю, Србанг, Анкин Тай Хенгфа, Синтай, Тиендзин Бохуа и др. В експлоатация са пуснати редица инсталации за пропилен. Новият капацитет е разпределен главно в Шандонг и Източен Китай, с малка част от разпределението в Северозападен, Северен и Централен Китай. Производственият процес на новите мощности е главно PDH, съществуват също индивидуални крекинг, каталитичен крекинг, MTO и MTP производствени процеси. През първата половина на 2022 г. е добавен нов вътрешен капацитет за пропилен от 3,58 милиона тона, а общият вътрешен капацитет за пропилен нарасна до 53,58 милиона тона. Освобождаването на нов капацитет за пропилен доведе до увеличение на производството, като общото вътрешно производство на пропилен е 22,4 милиона тона през първата половина на 2022 г., което е увеличение с 5,81% в сравнение със същия период на 2021 г.

Средната цена на вноса се е повишила на годишна база, а обемът на вноса е намалял значително. Средната цена на вноса за първата половина на 2022 г. се е повишила на годишна база, а възможностите за арбитраж на вносни стоки са били ограничени. По-специално, през април 2022 г. вътрешният внос на пропилен е бил само 54 600 тона, което е рекордно ниско ниво за последните 14 години. Очаква се общият внос на пропилен през първата половина на 2022 г. да бъде 965 500 тона, което е с 22,46% по-малко от същия период на 2021 г. Тъй като вътрешните доставки на пропилен продължават да се увеличават, пазарният дял на вноса се свива допълнително, в съответствие с пазарните очаквания.

Търсенето на пропилен се увеличава, но печалбите от преработката на дребно намаляват, като тласъкът на цените на пропилена е сравнително ограничен.

Консумацията на пропилен нарасна на годишна база с пускането в експлоатация на нови преработвателни мощности. Първата половина на 2022 г. включваше въвеждане в експлоатация на редица преработвателни мощности, включително Lianhong New Materials, завода за полипропилен Weifang Shu Skin Kang, рафинерията Lijin, завода за акрилонитрил Tianchen Qixiang, Zhenhai II, завода за пропиленов оксид Tianjin Bohua и завода за ацетон ZPCC, което доведе до растеж на потреблението на пропилен. Новите преработвателни мощности са концентрирани и в Шандонг и Източен Китай, с малка част от разпределението в Северен Китай. 23,74 милиона тона вътрешно потребление на пропилен през първата половина на 2022 г., което е увеличение със 7,03% в сравнение със същия период на 2021 г.

Местните предприятия активно изнасят, а обемът на износа на пропилен се увеличава от предходната година. С бързото разширяване на капацитета за производство на пропилен в страната и значителното увеличаване на конкурентния натиск на пазара, някои основни заводи активно търсят възможности за износ, а с появата на фазата на арбитражно пространство обемът на износа на пропилен се е увеличил значително от предходната година.

Печалбата от продукти надолу по веригата се свива, способността за приемане на цените на суровините намалява. През първата половина на 2022 г. цените на суровините се покачват, докато цените на производните на пропилена надолу по веригата спадат основно, рентабилността на продуктите надолу по веригата на пропилена като цяло намалява. Сред тях рентабилността на бутанола и акриловата киселина е относително стабилна, а рентабилността на метода за производство на пропилен ECH се подобрява. Въпреки това, печалбите от полипропиленов прах, акрилонитрил, фенолкетон и пропиленов оксид се свиват значително, а основният полипропилен надолу по веригата е изпаднал в дългосрочни загуби. Приемливостта на цените на суровините от заводите за производство на пропилен надолу по веригата е намаляла и ентусиазмът им за покупка е нисък, което до известна степен се отразява на търсенето на пропилен.

Очаква се цените на пропилена през втората половина на годината да се повишат, а след това да паднат, като средните ценови нива няма да са толкова високи, колкото през първата половина на годината.

От страна на разходите, цените на суровините вероятно ще паднат през втората половина на годината, а подкрепата за цената на пропилена може леко да отслабне.

От страна на предлагането, вносът беше сравнително нисък през първата половина на годината и се очаква леко да се увеличи през втората половина на годината, тъй като вносът постепенно се възстановява. През втората половина на годината все още има някои нови планове за въвеждане в експлоатация на местен производствен капацитет, обемът на доставките на пропилен продължава да се разширява, натискът от страна на пазара на предлагането не намалява, а въздействието от страна на предлагането все още е силно.

От страна на търсенето, основните приходи от полипропилен надолу по веригата и състоянието на стартиращите предприятия все още са ключовите фактори, влияещи върху търсенето на пропилен, очаква се търсенето на други химикали надолу по веригата да бъде относително стабилно. Низходящият натиск може да се увеличи през ноември и декември.

Като цяло, цената на пропилена през втората половина на годината вероятно ще се повиши, а след това ще падне, а средният център на тежестта на цените може да не е толкова висок, колкото през първата половина на годината. Очаква се средният център на цените на пазара на пропилен в Шандонг през втората половина на годината да бъде 7700-7800 юана/тон, с ценови диапазон от 7000-8300 юана/тон.

Чемуине компания за търговия с химически суровини в Китай, разположена в района на Шанхай Пудун, с мрежа от пристанища, терминали, летища и железопътен транспорт, както и със складове за химически и опасни химикали в Шанхай, Гуанджоу, Дзянъин, Далиан и Нингбо Джоушан, Китай, съхраняваща над 50 000 тона химически суровини през цялата година, с достатъчни запаси, добре дошли за покупка и запитване. chemwinимейл:service@skychemwin.comWhatsApp: 19117288062 Тел.: +86 4008620777 +86 19117288062

Време на публикуване: 18 юли 2022 г.