MMA, известен още като метилметакрилат, е важна суровина за производството на полиметилметакрилат (PMMA), който е известен още като акрил. С развитието на индустрията за PMMA, развитието на веригата за производство на MMA е забавено. Според проучването, съществуват три основни производствени процеса на MMA, а именно метод с ацетон цианохидрин (ACH метод), метод с етилен карбонилиране и метод с изобутиленово окисление (C4 метод). Понастоящем методите ACH и C4 се използват главно в китайските производствени предприятия и няма промишлено производство за метод с етилен карбонилиране.

Нашето проучване на веригата за създаване на стойност MMA анализира гореспоменатите три производствени процеса и съответно основния ценови ореол надолу по веригата за PMMA.

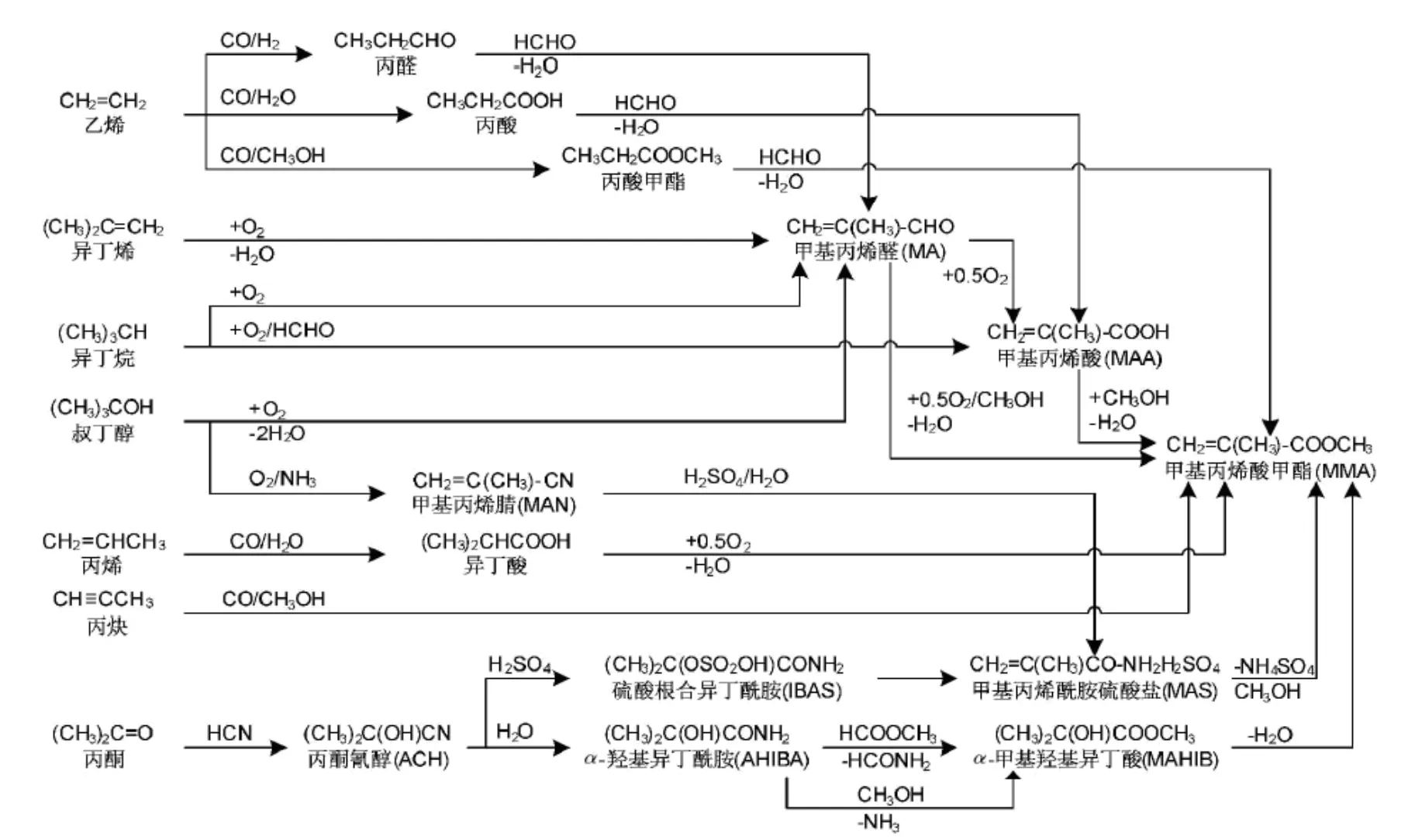

Фигура 1 Блок-схема на веригата на MMA индустрията с различни процеси (Източник на снимката: Chemical Industry)

Индустриална верига I: Верига за създаване на стойност по метода ACH MMA

В производствения процес на ACH метод MMA, основните суровини са ацетон и циановодородна киселина, като циановодородната киселина се произвежда като страничен продукт от акрилонитрила, а спомагателният метанол е и причината индустрията да използва ацетон, акрилонитрил и метанол като разходи за изчисляване на състава на суровините. От тях 0,69 тона ацетон, 0,32 тона акрилонитрил и 0,35 тона метанол се изчисляват като единична консумация. В състава на разходите за ACH метод MMA, разходите за ацетон заемат най-голям дял, следвани от циановодородната киселина, произведена като страничен продукт от акрилонитрила, а метанолът заема най-малък дял.

Според теста за корелация на цените на ацетон, метанол и акрилонитрил през последните три години, е установено, че корелацията на ACH метода MMA с ацетона е около 19%, с метанола е около 57%, а с акрилонитрила е около 18%. Може да се види, че има разлика между това и дела на разходите при MMA, където високият дял на ацетона в себестойността на MMA не може да се отрази на колебанията в цената му върху колебанията в цената на ACH метода MMA, докато колебанията в цената на метанола имат по-голямо влияние върху цената на MMA, отколкото на ацетона.

Въпреки това, делът на разходите за метанол е само около 7%, а делът на разходите за ацетон е около 26%. За изследването на веригата на стойността на MMA е по-важно да се разгледат промените в цената на ацетона.

Като цяло, веригата на стойността на ACH MMA произтича главно от колебанията в цените на ацетон и метанол, сред които ацетонът има най-голямо влияние върху стойността на MMA.

Индустриална верига II: Верига за създаване на стойност по метода C4 MMA

За веригата на създаване на стойност при C4 метода MMA, суровините са изобутилен и метанол, сред които изобутиленът е високочист изобутиленов продукт, който се получава от крекинг производството на MTBE. А метанолът е индустриален метанолов продукт, който се получава от добива на въглища.

Според състава на разходите за C4 MMA, разходът на единица изобутен с променлива цена е 0,82, а на метанол - 0,35. С напредъка на всички в производствената технология, разходът на единица в индустрията е намален до 0,8, което до известна степен е намалило разходите за C4 MMA. Останалите са фиксирани разходи, като разходи за вода, електричество и газ, финансови разходи, разходи за пречистване на отпадъчни води и други.

При това делът на изобутилена с висока чистота в цената на MMA е около 58%, а делът на метанола в цената на MMA е около 6%. Вижда се, че изобутенът е най-голямата променлива цена в C4 MMA, където колебанието на цената на изобутена има огромно влияние върху цената на C4 MMA.

Въздействието върху веригата за създаване на стойност за изобутен с висока чистота се проследява до колебанията в цените на MTBE, който консумира 1,57 единици потребление и представлява повече от 80% от себестойността на изобутен с висока чистота. Цената на MTBE от своя страна идва от метанола и пре-етера C4, като съставът на пре-етера C4 може да бъде свързан със суровината за веригата за създаване на стойност.

Освен това, трябва да се отбележи, че изобутен с висока чистота може да се получи чрез дехидратация на трет-бутанол и някои предприятия ще използват трет-бутанол като основа за изчисляване на разходите за MMA, като единичната му консумация на трет-бутанол е 1,52. Според изчислението на трет-бутанол от 6200 юана/тон, трет-бутанолът представлява около 70% от разходите за MMA, което е повече от изобутена.

С други думи, ако се използва ценовата обвързаност на трет-бутанола, флуктуацията на веригата за създаване на стойност на метода C4 MMA, влиянието на трет-бутанола е по-голямо от това на изобутена.

В обобщение, в C4 MMA, тежестта на влиянието за колебанието на стойността е класирана от високо към ниско: терт-бутанол, изобутен, MTBE, метанол, суров петрол.

Индустриална верига III: Верига за създаване на стойност при карбонилиране на етилен, MMA

В Китай няма промишлено производство на MMA чрез карбонилиране на етилен, така че влиянието на колебанията в цената не може да се спекулира въз основа на реалното промишлено производство. Въпреки това, според единичната консумация на етилен при карбонилирането на етилен, етиленът е основният фактор, влияещ върху състава на разходите за MMA в този процес, който е повече от 85%.

Индустриална верига IV: Верига за създаване на стойност от PMMA

ПММА, като основен продукт надолу по веригата на ММА, представлява повече от 70% от годишното потребление на ММА.

Според състава на веригата за създаване на стойност на PMMA, в която потреблението на MMA за единица потребление е 0,93, MMA се изчислява на база 13 400 юана/тон, а PMMA се изчислява на база 15 800 юана/тон, променливата цена на MMA в PMMA представлява около 79%, което е сравнително висок процент.

С други думи, колебанието на цената на MMA има силно влияние върху колебанието на стойността на PMMA, което е силно корелационно влияние. Според корелацията на колебанието на цените между двете през последните три години, корелацията между двете е повече от 82%, което принадлежи към влиянието на силна корелация. Следователно, колебанието на цената на MMA ще предизвика колебание на цената на PMMA в същата посока с голяма вероятност.

Време на публикуване: 31 май 2022 г.