От 2023 г. насам възстановяването на потреблението на терминали е бавно, а търсенето надолу по веригата не е достатъчно успешно. През първото тримесечие е пуснат в експлоатация нов производствен капацитет от 440 000 тона бисфенол А, което подчертава противоречието между търсенето и предлагането на пазара на бисфенол А. Цената на суровината фенол се колебае многократно и общият център на тежестта намалява, но намалението е по-малко от това на бисфенол А. Следователно, загубата на индустрията за бисфенол А се е превърнала в норма, а натискът върху разходите върху производителите е очевиден.

От март насам пазарът на бисфенол А се е покачвал и спадал многократно, но общият диапазон на колебание на пазарните цени е ограничен, между 9250-9800 юана/тон. След 18 април атмосферата на пазара на бисфенол А „внезапно“ се подобри, с увеличение на запитванията на пазара надолу по веригата и скучния пазар.

Ситуацията на пазара на бисфенол А беше нарушена.

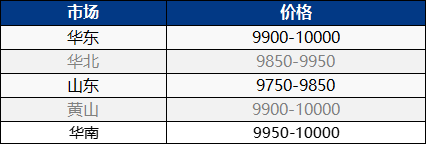

На 25 април пазарът на бисфенол А в Източен Китай продължи да се укрепва, докато вътрешният пазар на бисфенол А се повиши. Спот предлагането на пазара се стесни и офертата от притежателя на товара се увеличи. Веднага щом хората на пазара се нуждаят от запитване, те ще преговарят и ще следят внимателно според нуждите си. В краткосрочен план пазарът работи на висока цена и пазарната котировка продължава да се покачва до 10000-10100 юана/тон!

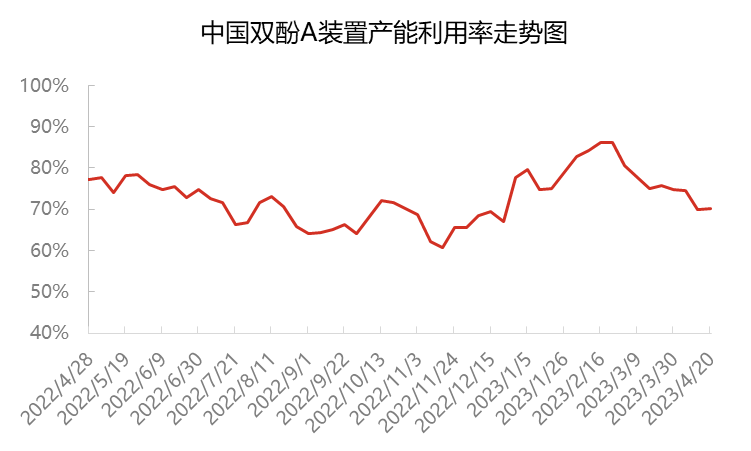

В момента общият коефициент на използване на производствения капацитет за бисфенол А в Китай е около 70%, което е намаление с около 11 процентни пункта в сравнение с началото на март. От март натоварването на инсталациите Sinopec Sanjing и Nantong Xingchen намаля, инсталацията Cangzhou Dahua беше спряна, а коефициентът на използване на производствения капацитет за бисфенол А намаля до около 75%. Huizhou Zhongxin и Yanhua Polycarbon последователно спряха за поддръжка в края на март и началото на април, което допълнително намали коефициента на използване на производствения капацитет за бисфенол А до около 70%. Продуктите на производителя са предназначени главно за собствена употреба и за доставка на дългосрочни клиенти, което доведе до намаляване на спот продажбите. В същото време, тъй като има спорадична нужда от презапасяване надолу по веригата, спот количеството постепенно се изчерпва.

От средата до края на април, поради вътрешното предлагане и попълването на вноса на бисфенол А, както и пускането на пазара на епоксидна смола и поликарбонат, дневното търсене на бисфенол А постепенно се е изравнило в контекста на намаляване на запасите през април. От февруари насам маржът на спот печалба от бисфенол А е сравнително нисък, ентусиазмът на посредниците за участие е намалял, а запасите от търгувани продукти са намалели. В момента на пазара на бисфенол А няма много спот ресурси и притежателите не желаят да продават, което показва силно намерение за покачване на цените.

От страна на низходящия сектор, от 2023 г. насам възстановяването на търсенето на терминали надолу по веригата е много по-ниско от очакваното, а фокусът на пазарите на епоксидни смоли и поликарбонати също е слаб и колеблив. Бисфенол А се използва главно за поддържане на договорното потребление, а някои просто трябва да закупят на подходяща цена. Обемът на търговията със спот поръчки е ограничен. В момента оперативният процент на индустрията за епоксидни смоли е около 50%, докато индустрията за поликарбонати е около 70%. Напоследък цените на бисфенол А и свързаните с него продукти (ECH) се увеличиха едновременно, което доведе до общо увеличение на разходите за епоксидни смоли и слабо увеличение на фокуса на пазара. Въпреки това, преди Първи май имаше малко операции по складиране надолу по веригата за поликарбонати и натиск върху предлагането и търсенето в индустрията все още съществува. Освен това, суровината бисфенол А продължава да се покачва силно, с конфликти между търсенето и предлагането и натиск върху разходите. Предприятията са предимно на стабилна и изчаквателна основа, а доставките надолу по веригата са недостатъчни, което води до оскъдна реална търговия.

Към края на месеца няма натиск върху превоза на товародържателя и все още съществува натиск върху разходите. Товародържателят има силно намерение да се насочва към по-високи цени. Въпреки че е сравнително предпазлив да се стреми към по-високи цени надолу по веригата, главно за покупки при поискване, е трудно да се намери ниска цена на пазара и фокусът на пазара на бисфенол А се измества към по-високи цени. Очаква се бисфенол А да продължи да претърпява силни колебания и да се обърне внимание на проследяването на търсенето надолу по веригата.

Време на публикуване: 26 април 2023 г.