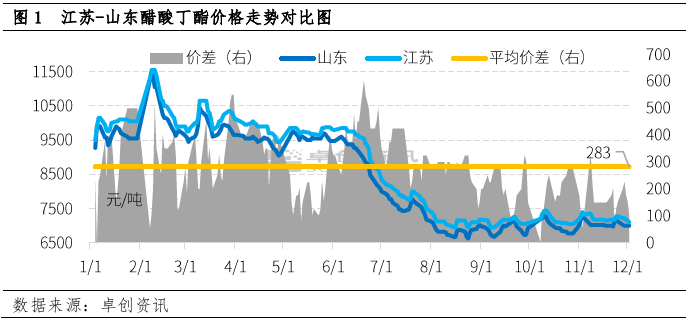

През декември пазарът на бутилацетат се ръководеше от цената. Ценовата тенденция на бутилацетата в Дзянсу и Шандонг беше различна и разликата в цената между двете намаля значително. На 2 декември разликата в цената между двете беше само 100 юана/тон. В краткосрочен план, под влияние на фундаменталните показатели и други фактори, се очаква ценовата разлика между двете да се върне в разумен диапазон.

Като един от основните райони за производство на бутилацетат в Китай, Шандонг има сравнително широк поток от стоки. В допълнение към местното потребление, 30% – 40% от продукцията също се насочва към Дзянсу. Средната ценова разлика между Дзянсу и Шандонг през 2022 г. ще поддържа арбитражно пространство от 200-300 юана/тон.

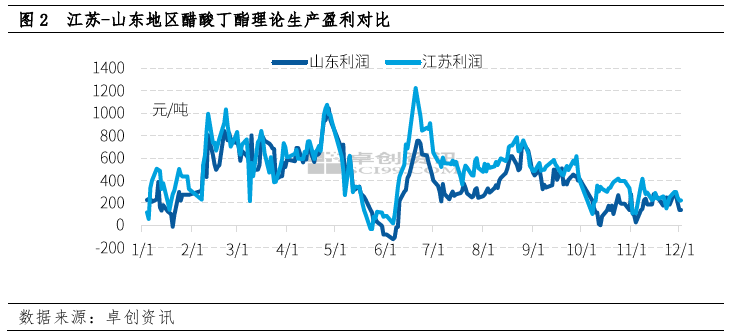

От октомври насам теоретичната печалба от производството на бутилацетат в Шандонг и Дзянсу на практика не е надвишавала 400 юана/тон, от които Шандонг е сравнително нисък. През декември общата печалба от производството на бутилацетат намаля, включително около 220 юана/тон в Дзянсу и 150 юана/тон в Шандонг.

Разликата в печалбите се дължи главно на разликата в цената на n-бутанола в структурата на разходите на двете места. Производството на един тон бутилацетат изисква 0,52 тона оцетна киселина и 0,64 тона n-бутанол, а цената на n-бутанола е много по-висока от тази на оцетната киселина, така че n-бутанолът има значителен дял в производствените разходи за бутилацетат.

Подобно на бутилацетата, разликата в цената на n-бутанола между Дзянсу и Шандонг е относително стабилна от дълго време. През последните години, поради колебанията в някои заводи за n-бутанол в провинция Шандонг и други фактори, наличностите на заводи в този район продължават да са ниски, а цената е висока, което прави теоретичната печалба от производството на бутилацетат в провинция Шандонг като цяло ниска, а готовността на основните производители да продължат да реализират печалби и доставки е ниска, а цената е относително висока.

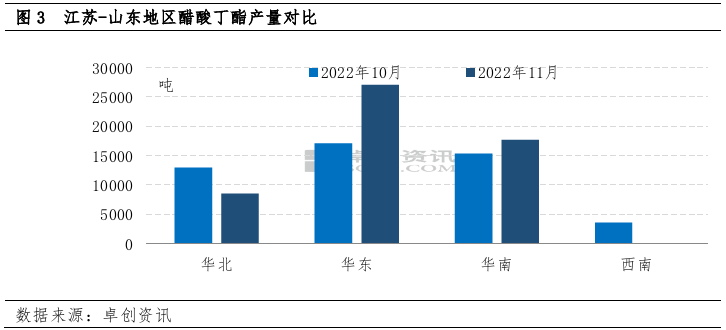

Поради разликата в печалбите, производството на Шандонг и Дзянсу също е различно. През ноември общото производство на бутилацетат е било 53 300 тона, което е увеличение с 8,6% на месечна база и с 16,1% на годишна база.

В Северен Китай производството е значително намалено поради ограничения на разходите. Общото месечно производство е около 8500 тона, което е спад с 34% спрямо предходния месец.

Производството в Източен Китай е било около 27 000 тона, което е с 58% повече на месечна база.

Въз основа на очевидната разлика от страна на предлагането, ентусиазмът на двете фабрики за доставки също е непостоянен.

В по-късен период общата промяна на n-бутанола не е значителна на фона на ниски запаси, цената на оцетната киселина може да продължи да спада, ценовият натиск на бутилацетата може постепенно да отслабне и се очаква предлагането в Шандонг да се увеличи. Очаква се Дзянсу да намали предлагането си поради високото строително натоварване в ранния етап и основното смилане в близко бъдеще. При горепосочените условия се очаква ценовата разлика между двете места постепенно да се върне към нормалното си ниво.

Време на публикуване: 06 декември 2022 г.