От август насам цената на оцетната киселина на вътрешния пазар непрекъснато се покачва, като средната пазарна цена в началото на месеца е била 2877 юана/тон, а в началото на месеца е достигнала 3745 юана/тон, което е увеличение от 30,17% на месечна база. Непрекъснатото седмично увеличение на цените отново е увеличило печалбата от оцетна киселина. Смята се, че средната брутна печалба от оцетна киселина на 21 август е била около 1070 юана/тон. Този пробив в „печалбата от хиляда юана“ също повдигна съмнения на пазара относно устойчивостта на високите цени.

Традиционният извънсезонен период надолу по веригата през юли и август не оказа значително отрицателно въздействие върху пазара. Напротив, факторите, свързани с предлагането, изиграха роля в подхранването на ситуацията, трансформирайки първоначално доминирания от разходите пазар на оцетна киселина в модел, доминиран от търсенето и предлагането.

Работният процент на инсталациите за оцетна киселина е намалял, което е от полза за пазара.

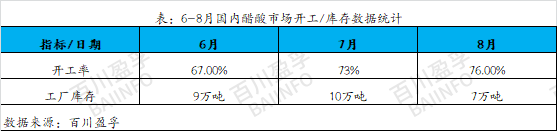

От юни вътрешното оборудване за оцетна киселина е планирано за поддръжка, което води до намаляване на оперативния процент до минимум 67%. Производственият капацитет на това оборудване за поддръжка е сравнително голям, а времето за поддръжка също е дълго. Запасите на всяко предприятие продължават да намаляват, а общото ниво на запасите е на ниско ниво. Първоначално се смяташе, че оборудването за поддръжка постепенно ще се възстанови през юли, но напредъкът във възстановяването на основното оборудване все още не е достигнал напълно оперативно състояние, с непрекъснато редуване на стартиране и спиране, което води до ограничаване на дългосрочните стоки, които не могат да бъдат продадени в количество през юни, отново през юли, а пазарните запаси продължават да остават ниски.

С настъпването на август, основното оборудване за предварителна поддръжка постепенно се възстановява. Въпреки това, парещата жега причинява чести повреди на оборудване от други производители, а ситуациите на поддръжка и повреди са се случвали концентрирано. Поради тези причини, работният процент на оцетната киселина все още не е достигнал високо ниво. След натрупването на поддръжка през първите два месеца, на пазара имаше недостиг на стоки, което доведе до ситуации на свръхпродажба сред различните предприятия през август. Спот предлагането на пазара беше изключително ограничено и цените също достигнаха своя връх. От тази ситуация може да се види, че недостигът на спот предлагане през август не е причинен от краткосрочни спекулации, а по-скоро е резултат от дългосрочно натрупване. От юни до юли различни предприятия ефективно контролираха предлагането чрез поддръжка и отстраняване на неизправности, поддържайки относително стабилни запаси от оцетна киселина. Може да се каже, че това осигури благоприятни условия за увеличение на цените на оцетната киселина през август.

2. Търсенето надолу по веригата се подобрява, което спомага за растежа на пазара на оцетна киселина

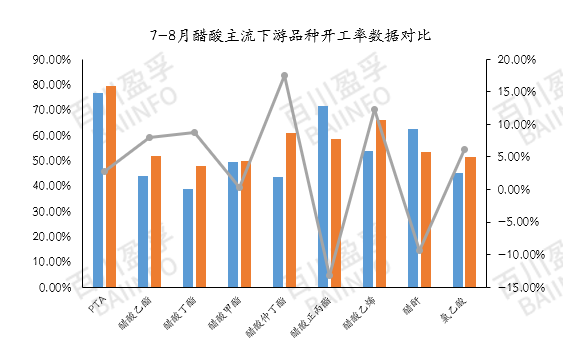

През август средният работен коефициент на основната верига за производство на оцетна киселина е бил около 58%, което е увеличение с около 3,67% в сравнение с юли. Това показва леко подобрение на вътрешното търсене надолу по веригата. Въпреки че средният месечен работен коефициент все още не е надхвърлил 60%, възобновяването на производството на определени продукти и оборудване е оказало известно положително въздействие върху регионалния пазар. Например, средният работен коефициент на винилацетат се е увеличил с 18,61% през август. Рестартирането на устройствата този месец е било концентрирано главно в северозападния регион, което е довело до ограничено предлагане и силна атмосфера на повишаване на цените в региона. В същото време, работен коефициентът на PTA е близо 80%. Въпреки че PTA има малко влияние върху цената на оцетната киселина, работен коефициентът ѝ отразява пряко количеството използвана оцетна киселина. Като основен пазар надолу по веригата в Източен Китай, работен коефициентът на PTA също е оказал положително въздействие върху пазара на оцетна киселина.

Анализ на резервния пазар

Поддръжка от производителя: В момента наличностите на различни предприятия се поддържат на относително ниско ниво и пазарът е изправен пред ограничени доставки. Предприятията са много чувствителни към промените в наличностите и след натрупването им може да възникне друга ситуация на неизправност и спиране на производството. Преди натрупването на наличности, предлагането остава относително стабилно и лека „стратегическа корекция“ може да има положителен ефект върху пазара отново. Очаква се около 25 август да има планове за поддръжка на основните устройства в регион Анхуей, които могат да се припокриват с краткосрочното време за поддръжка на устройството в Нанкин, докато в момента няма обявени редовни планове за поддръжка в други региони. В тази ситуация е още по-необходимо да се следи отблизо колебанията в наличностите на всяко предприятие и възможността за внезапни повреди на устройствата.

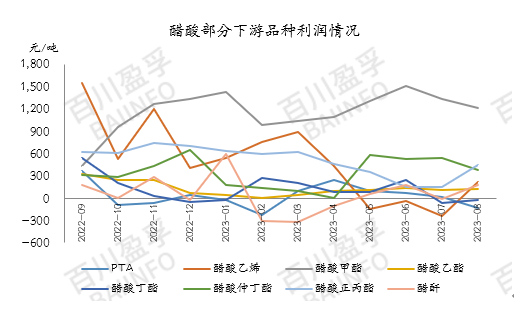

Търсене надолу по веригата: В момента запасите от оцетна киселина нагоре по веригата все още са контролируеми и фабриките надолу по веригата временно поддържат производството чрез краткосрочни дългосрочни договори. Бързото покачване на цените на оцетната киселина надолу по веригата обаче затруднява пълното прехвърляне на цените на продуктите надолу по веригата към търсенето на крайния пазар. Някои големи индустрии надолу по веригата са изправени пред натиск върху печалбите. В момента сред основните продукти надолу по веригата на оцетна киселина, с изключение на метил ацетат и n-пропил естер, печалбите на други продукти са почти наравно с цената на разходите. Печалбите на винилацетат (произведен по метода на калциев карбид), PTA и бутилацетат дори показват обърнат феномен. Поради това някои предприятия са предприели мерки за намаляване на натоварването си или спиране на производството.

Преработвателните предприятия също наблюдават дали цените могат да се отразят в крайните печалби. Ако печалбите от продуктите надолу по веригата намалеят, докато цената на оцетната киселина остане висока, се очаква производството надолу по веригата да продължи да намалява, за да балансира ситуацията с печалбите.

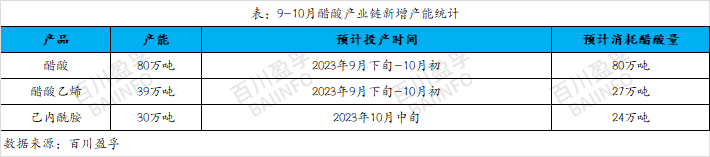

Нов производствен капацитет: Очаква се до края на септември и началото на октомври да има голям брой нови производствени мощности за винилацетат, с общ производствен капацитет от приблизително 390 000 тона и консумиране на приблизително 270 000 тона оцетна киселина. Същевременно се очаква новият производствен капацитет на капролактам да достигне 300 000 тона, което ще доведе до консумиране на приблизително 240 000 тона оцетна киселина. Понастоящем се смята, че оборудването, което се очаква да бъде пуснато в експлоатация, може да започне външно производство на оцетна киселина в средата на септември. Предвид настоящите ограничени доставки на пазара на оцетна киселина, производството на това ново оборудване със сигурност ще окаже положителна подкрепа за пазара на оцетна киселина за пореден път.

В краткосрочен план цената на оцетната киселина все още поддържа тенденция на високи колебания, но прекомерното покачване на цените на оцетната киселина миналата седмица предизвика засилена съпротива от страна на производителите надолу по веригата, което доведе до постепенно намаляване на натоварването и намаляване на ентусиазма за покупка. В момента на пазара на оцетна киселина има някои надценени „пяни“, така че цената може леко да падне. Що се отнася до пазарната ситуация през септември, все още е необходимо да се следи отблизо времето за производство на новия капацитет за производство на оцетна киселина. В момента запасите от оцетна киселина са ниски и могат да се запазят до началото на септември. Ако новият производствен капацитет не бъде пуснат в експлоатация по план преди края на септември, може да се окаже, че новият производствен капацитет надолу по веригата за оцетна киселина може да бъде закупен предварително. Следователно, ние оставаме оптимисти относно пазарната тенденция през септември и трябва да следим специфичните тенденции на пазарите нагоре и надолу по веригата, като следим отблизо промените на пазара в реално време.

Време на публикуване: 22 август 2023 г.