1,Преглед на пазара: Цените на PTA достигнаха ново дъно през август

През август пазарът на PTA претърпя значителен спад, като цените достигнаха ново дъно за 2024 г. Тази тенденция се дължи главно на значителното натрупване на запаси от PTA през текущия месец, както и на трудността за ефективно облекчаване на проблема с натрупването на запаси при липса на мащабно спиране на оборудването и намаляване на производството. Междувременно спадът на международния пазар на суров петрол не успя да осигури ефективна подкрепа за разходите на PTA, което допълнително изостри натиска ѝ върху цените.

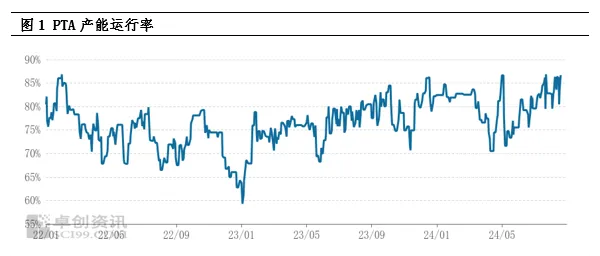

2,Анализ на предлагането: Висок производствен капацитет, запасите достигат нови върхове

В момента коефициентът на експлоатация на производствения капацитет на PTA остава на високо ниво, а предлагането на стоки е изключително голямо. От 2024 г. насам месечното производство на PTA се е увеличило значително в сравнение със същия период на миналата година и се очаква да достигне исторически максимум. Това високо производство директно доведе до нов максимум в социалните запаси на PTA, превръщайки се в ключов фактор за потискане на спот цените. Въпреки че високият коефициент на експлоатация на полиестерната индустрия надолу по веригата до известна степен забави натрупването на запаси от PTA, без централизираната поддръжка и намаляването на производството на големите инсталации за PTA, ситуацията на свръхпредлагане е трудна за обръщане и пазарът е песимистичен по отношение на бъдещата тенденция на PTA.

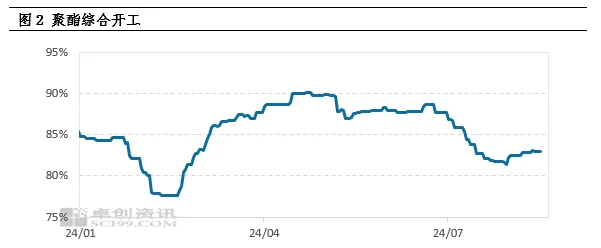

3,Анализ на търсенето: Търсенето е под очакванията, производството на полиестер започва на ниско ниво

Слабостта от страна на търсенето е друга важна причина за спада в цените на PTA. Непрекъснатото увеличение на разходите за полимеризация в ранния етап доведе до спад в печалбите от полиестерни продукти, принуждавайки някои полиестерни фабрики да възприемат стратегия за намаляване на производството и повишаване на цените. Тази верижна реакция доведе до непрекъснат спад в темповете на производство на полиестер и през август повечето полиестерни фабрики се присъединиха към редиците на намаляващите производства, което доведе до значително намаляване на търсенето на PTA. Ниската готовност на полиестерните фабрики да получават стоки се дължи главно на потреблението на запаси и дългосрочни договорни източници, което допълнително изостря дисбаланса между търсенето и предлагането на PTA.

4,Натиск върху запасите и пазарни очаквания

Въз основа на текущото търсене и предлагане, се очаква PTA да натрупа около 300 000 тона през август, което ще доведе до голям спад на цените. В бъдеще натискът върху предлагането на пазара на PTA остава огромен, главно поради ограничените централизирани съоръжения за поддръжка и факта, че повечето големи съоръжения са завършили поддръжката в рамките на годината. Очаква се месечното производство на PTA да остане на високо ниво от над 6 милиона тона на месец в бъдеще. Дори ако производството на полиестер надолу по веригата започне да се възстановява, ще бъде трудно да се усвои напълно толкова високо производство и натискът върху предлагането ще продължи да съществува.

5,Подкрепа на разходите и слаб модел на колебание

Въпреки многобройните негативни фактори на пазара, международният пазар на суров петрол все още осигурява известна ценова подкрепа за PTA. На макро ниво, опасенията относно световна икономическа рецесия доведоха до общ спад в цените на стоките, но нарастващите очаквания за намаляване на лихвените проценти внесоха нотка топлина на пазара. От страна на предлагането, несигурността на геополитическите рискове и политиката на ОПЕК+ за намаляване на производството продължават да влияят на пазара на петрол. От страна на търсенето, очакването за намаляване на запасите от суров петрол все още съществува. Под комбинирания ефект на тези фактори, пазарът на петрол представлява ситуация на смесени дълги и къси позиции, като таксите за обработка на PTA се колебаят между 300-400 юана/тон. Следователно, въпреки огромния натиск върху предлагането, ценовата подкрепа на международния суров петрол все още може да доведе до слаба и волатилна тенденция на пазара на PTA.

6,Заключение и перспектива

В обобщение, пазарът на PTA ще се сблъска със значителен натиск от страна на предлагането в бъдеще, а слабото търсене допълнително ще изостри песимистичните настроения на пазара. Въпреки това, ролята на международния суров петрол за подкрепа на разходите не може да бъде пренебрегната, което може до известна степен да забави спада на цените на PTA. Следователно се очаква пазарът на PTA да навлезе в период на слаба волатилност.

Време на публикуване: 26 август 2024 г.