С навлизането в май, полипропиленът продължи спада си през април и продължи да намалява, главно поради следните причини: първо, по време на празника Първи май, фабриките надолу по веригата бяха затворени или намалени, което доведе до значителен спад в общото търсене, водещ до натрупване на запаси в производствените предприятия нагоре по веригата и бавен темп на намаляване на запасите; второ, непрекъснатият спад на цените на суровия петрол по време на празниците отслаби подкрепата за разходите за полипропилен и също така оказа значително влияние върху оперативния начин на мислене в индустрията; Освен това, слабата операция на фючърсите на полипропилена преди и след празника повлече надолу цената и манталитета на спот пазара.

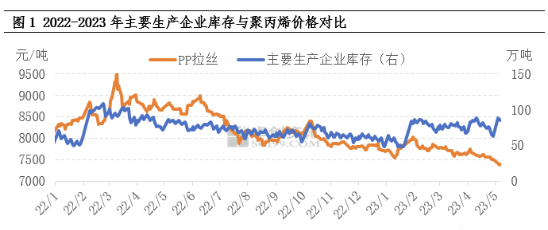

Бавен темп на намаляване на запасите поради слабото търсене и предлагане

Запасите са сравнително интуитивен индикатор, който отразява цялостните промени в търсенето и предлагането. Преди празниците поддръжката на PP устройства беше сравнително концентрирана и спот предлагането на пазара на първичния пазар съответно намаля. Тъй като фабриките надолу по веригата се нуждаеха от доставки, точката на пречупване на предприятията нагоре по веригата, които се отправяха към складовете, се появи за кратък период от време. Въпреки това, поради незадоволителното значително потребление на терминалите надолу по веригата, степента на отправяне на предприятията нагоре по веригата към складовете беше сравнително ограничена. Впоследствие, по време на празниците, фабриките надолу по веригата затвориха за празници или намалиха търсенето си, което доведе до по-нататъшно свиване на търсенето. След празниците големите производствени предприятия се завърнаха със значително натрупване на PP запаси. В същото време, в комбинация с въздействието на рязкото спадане на цените на суровия петрол по време на празничния период, нямаше значително подобрение в търговските настроения на пазара след празниците. Фабриките надолу по веригата имаха нисък производствен ентусиазъм и или изчакаха, или избраха да продължат с умереността, което доведе до ограничен общ обем на търговия. Под известен натиск от натрупване и намаляване на запасите от PP, цените на предприятията постепенно намаляха.

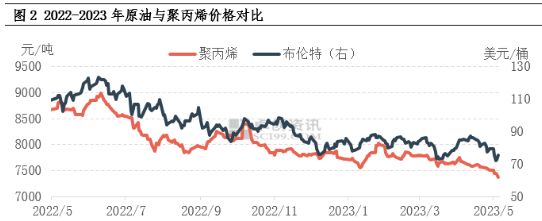

Продължаващият спад на цените на петрола отслабва подкрепата за разходите и манталитета

По време на първомайските празници международният пазар на суров петрол като цяло претърпя сериозен спад. От една страна, инцидентът с Bank of America за пореден път наруши рисковите активи, като суровият петрол падна най-значително на стоковия пазар; от друга страна, Федералният резерв повиши лихвените проценти с 25 базисни пункта, както беше планирано, и пазарът отново е обезпокоен от риска от икономическа рецесия. Следователно, с банковия инцидент като спусък, под макронатиска от повишаване на лихвените проценти, суровият петрол на практика си върна възходящия импулс, породен от проактивното намаляване на производството от Саудитска Арабия в ранния етап. Към края на борсата на 5 май, WTI беше на 71,34 долара за барел през юни 2023 г., което е спад от 4,24% в сравнение с последния търговски ден преди празника. Brent беше на 75,3 долара за барел през юли 2023 г., което е спад от 5,33% в сравнение с последния търговски ден преди празника. Непрекъснатият спад на цените на петрола отслаби подкрепата за разходите за полипропилен, но несъмнено има по-съществено влияние върху пазарните настроения, което води до низходяща тенденция в котировките на пазара.

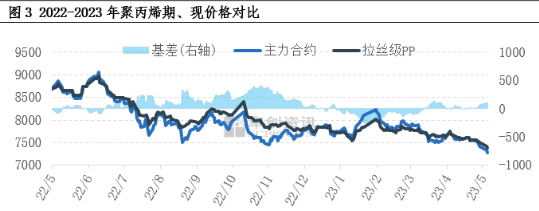

Слабият низходящ тренд на фючърсите потиска спот цените и нагласите

През последните години финансовите характеристики на полипропилена непрекъснато се засилват, а фючърсният пазар също е един от важните фактори, влияещи върху спот пазара на полипропилен. Фючърсният пазар се колебае по-ниско и е силно корелиран с формирането на спот цените. По отношение на базисната стойност, тя напоследък е положителна и постепенно се укрепва преди и след празниците. Както е показано на фигурата, спадът при фючърсите е по-голям от този при спот стоките и мечите очаквания на пазара остават силни.

Що се отнася до бъдещия пазар, фундаментите на търсенето и предлагането все още са ключов фактор, влияещ върху посоката на пазара. През май все още има планирано спиране на множество PP устройства за поддръжка, което може до известна степен да облекчи натиска от страна на предлагането. Очакваното подобрение на търсенето надолу по веригата обаче е ограничено. Според някои експерти от индустрията, въпреки че запасите от суровини в заводите надолу по веригата не са високи, има голямо натрупване на запаси в ранния етап на производството, така че основният фокус е върху усвояването на запасите. Производственият ентусиазъм на заводите надолу по веригата не е висок и те са предпазливи при проследяването на суровините, така че слабото търсене надолу по веригата директно води до ограничени ефекти на предаване на търсенето в индустриалната верига. Въз основа на горния анализ се очаква пазарът на полипропилен да продължи да претърпява слаба консолидация в краткосрочен план. Не е изключено поетапните положителни новини да повишат леко цените, но има значителна съпротива нагоре.

Време на публикуване: 10 май 2023 г.