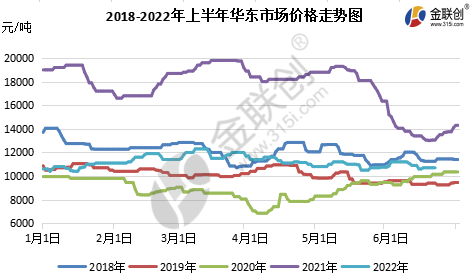

През първата половина на 2022 г. вътрешниятпропиленов оксидПазарната цена беше предимно ниска, с по-чести колебания нагоре и надолу, с диапазон на колебания от 10200-12400 юана/тон, разликата между най-високите и най-ниските цени беше 2200 юана/тон, като най-ниската цена се появи в началото на януари на пазара в Шандонг, а най-високата цена се появи в средата на март на пазара в Източен Китай. Най-ниската цена през януари се дължи на: традиционния извънсезонен период на индустрията през януари, съчетан с наближаването на Пролетния фестивал, ниското търсене надолу по веригата, докато втората фаза на новите производствени мощности във Уанхуа и Женхай бяха въведени в експлоатация, предлагането на нарастващи, отрицателни облачни условия, пазарното настроение е по-празно под центъра на тежестта, който продължава да намалява; най-високата цена през март се дължи на: период на основен ремонт на Женхай, Шандонг Саньюе, Синьюе, Ханджин и други стоки, свиване на предлагането, както и умерено попълване надолу по веригата, търговията. При подобрението центърът на тежестта на пазара се повиши, най-високата цена през първата половина на годината. Леко разбито през първата половина на годината.

Източник на данни: Goldlink

Нов производствен капацитет, традиционната индустрия извън сезона, пазарът е слаб, Северът и Югът често са обърнати.

През първата половина на януари, поради инерцията от края на декември миналата година, цените паднаха до 10 200 юана/тон, което е най-ниската цена за първата половина на годината. След това замърсяването в Шандонг намали негативното въздействие, а поддръжката в Джишен намали негативното въздействие. Доставката на циклопропан се възстанови, но мащабът ѝ е ограничен. След Zhenhai II производството беше гладко, а вносът на циклопропан в пристанището се концентрира, а пазарното настроение беше по-песимистично. Циклопропанът отново е под натиск, но поради течния хлор и пропилен. Поради високата цена на суровините, течният хлор и пропиленът поддържат силна подкрепа. Някои фабрики започнаха да ограничават производството, за да защитят цените. Цените надолу по веригата също бяха ниски преди попълването на запасите. Положителната атмосфера в областта се повиши, цените се възстановиха. Въпреки че рафинерията в Куан беше рестартирана успешно в края на февруари, през февруари доставките бяха ниски, а фабричните запаси и бавното натрупване доведоха до застой на пазара в края на януари.

През първата половина на февруари, съвпадайки с Лунната Нова година, фабриките поддържаха ниски запаси за Нова година, Ши Да, Хуатай и Санюе намалиха отрицателната си дейност, пазарът временно запази стабилна работа; след фестивала логистиката и транспортът се подобриха, припокриването с подкрепата за разходите стана силно, пръстен C след фестивала въведе „отворените врати“, надолу по веригата скромен веднага след попълване на запасите, връщане към смилане на запасите, изчакване и работа; в средата на месеца за кратко се задържаха стабилни, въпреки че Шандонг през втората половина на месеца суровината пропилен и течният хлор се повишиха, а надолу по веригата също изпадна в паника и последва международния маргинален политически конфликт, но поради лошото състояние на терминала устойчивостта беше ограничена, само северният пазар се възстанови със 100 юана/тон, но натискът върху запасите беше плавно прехвърлен.

През март пазарът на епоксиден пропан често се покачваше и спадаше, с M-образна тенденция и тесен диапазон на колебание. През първата половина на март първата фаза на завода в Женхай беше напълно спряна, а Shandong Sanyue, Xinyue и Hangjin Technology намалиха отрицателното си въздействие.

Епидемия, разпространяваща се в множество точки, засягайки търсенето и логистиката, целостта на индустриалната верига беше силно засегната

В средата на март, въпреки планираната поддръжка на паркингите в Шандонг Джинлинг, избухването на епидемията в многоточковото пространство, особено в мястото за събиране на полиетери в Шандонг - Зибо, падна. И без това слабата работа на цикличния пропилен добави още по-голяма вреда. Въпреки че редица заводи за цикличен пропилен в Шандонг намалиха отрицателната работа на устройството, търсенето продължава да е слабо, центърът на тежестта е под натиск да намалее, последван от силен натиск върху цените на суровините, цикличният пропилен следва суровините. В края на месеца суровините отново отслабнаха, а цената и търсенето на циклопропан отново паднаха под двойно отрицателно ниво.

По време на фестивала Цинмин през април, натискът върху цените се повиши рязко и фабриката повиши фабричните цени. Междувременно, тъй като част от логистиката се възобнови след фестивала, циклопропанът плавно достигна дъното и се възстанови, но възстановяването беше ограничено поради слабостта на терминала и епидемията, след което цената падна под натиск, тъй като подкрепата за цените отслабна и търсенето продължи да бъде слабо. След това течният хлор се възстанови значително, а циклопропанът беше подкрепен от цената. По време на Деня на труда през май, предлагането и цените бяха благоприятни, производителите на циклопропан повишиха фабричните цени, след фестивала възстановяването на логистиката се подобри, пазарът продължи леко да се развива. Търсенето надолу по веригата обаче продължи да бъде ограничено, съчетано с изобилие от спотове на пазара в Източен Китай, атмосферата беше плоска, пазарът постепенно се движеше настрани. В средата, тъй като търсенето продължи да бъде слабо, докато суровината течен хлор се оттегля, полето се движи в низходяща среда и друга низходяща атмосфера, съчетана с натиск върху фабричните запаси, Шандонг от името на фабриката решително намали фабричните цени, хеджиране надолу по веригата, цените паднаха до месечно дъно след паркирането във Фаза II на Wanhua, Sinochem Quanzhou намали отрицателното възстановяване на циклопропил, от търсенето надолу по веригата беше за кратко засегнато от възстановяването само на 200 юана/тон, след стабилизиране и изчакване.

Традиционно търсене извън сезона, доверието в сектора надолу по веригата се изгражда бавно, натискът от нови капацитети все още е голям

През юни производственият живот в Шанхай бавно се възстанови, но търсенето не се е подобрило, нарастването или спадът са все още чести, а мащабът е ограничен. В началото на юни пазарът продължи до края на май, като завърши странично около седмица, след което предлагането се увеличи, натискът върху запасите се увеличи, фабриката решително намали фабричните цени, надолу по веригата се насочи към хеджиране, за да падне до 10400 юана/тон, което очевидно доведе до свиване на печалбата на фабриката, манталитетът за печалба вече не е такъв. Надолу по веригата също така внимателно изчака и ще види при ниското проследяване, само краткотрайно, циклопропилът също отново се появи, за да се повиши с 100 юана/тон; през втората половина на годината, три паркинга Yue, China Shipping shell епоксидно-пропаново устройство неочаквано паркиране, но новините за новия капацитет на Daguhua негативни за пазара, манталитетът надолу по веригата е труден за по-голямо повдигане, пазарът е по-склонен към избор, предпазливо изчака и ще види проследяване, пазарните настроения са по-празни, очаква се проследяване или спад.

Източник на данни: Goldlink

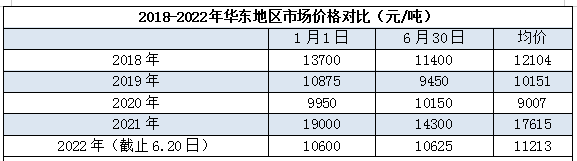

През първата половина на 2022 г., към 20 юни, средната цена на пазара в Източен Китай е около 11213 юана/тон, което е много по-ниско от 2021 г., разбира се, пазарните условия през 2021 г. също са сравнително извън контрол, малко по-близо до тези от 2018-2019 г.

Теорията за процеса на епихлорохидрин хлорохидрин през първата половина на свиването на печалбата е сериозно, годишен спад от повече от 90%

През 2022 г. теоретичната печалба от хлорхидриновия процес е около 2400 юана/тон, най-ниската е около -1000 юана/тон, средно около 300 юана/тон. През януари, втората фаза на задвижването на Zhenhai, се наслагва върху низходящия поток преди Пролетния фестивал, един след друг, за да се изтегли от пазара. Търсенето отслабва, цените падат под натиск, печалбите отварят с обърнати линии. През февруари, благодарение на Пролетния фестивал, логистиката и търсенето са по-добри от предходния период, печалбите стават положителни. През февруари, благодарение на завръщането на Пролетния фестивал, логистиката и търсенето са по-добри от предходния период, печалбите стават положителни и се колебаят около 1000 юана/тон. От март до май в Шанхай и много вътрешни епидемии търсенето продължава да отслабва в сравнение с предходния период, логистиката не е добра, цените на пропиленоксида се колебаят около линията на разходите, цените се покачват и падат често, а теоретичните печалби от хлорхидрина също са положителни и отрицателни при често преобразуване. В същото време цените на пропилена паднаха, диапазонът на колебания на течния хлор се стесни, теоретичното ниво на печалба не е високо, но налягането е значително по-тясно от преди.

Чемуине компания за търговия с химически суровини в Китай, разположена в района на Шанхай Пудун, с мрежа от пристанища, терминали, летища и железопътен транспорт, както и със складове за химически и опасни химикали в Шанхай, Гуанджоу, Дзянъин, Далиан и Нингбо Джоушан, Китай, съхраняваща над 50 000 тона химически суровини през цялата година, с достатъчни запаси, добре дошли за покупка и запитване. chemwinимейл:service@skychemwin.comWhatsApp: 19117288062 Тел.: +86 4008620777 +86 19117288062

Време на публикуване: 19 юли 2022 г.