През април 2024 г. пазарът на инженерни пластмаси показа смесена тенденция на възходи и спадове. Ограниченото предлагане на стоки и покачващите се цени се превърнаха в основен фактор, движещ пазара нагоре, а стратегиите за паркиране и повишаване на цените на големите нефтохимически заводи стимулираха възхода на спот пазара. Слабото пазарно търсене обаче доведе и до спад в цените на някои продукти. По-специално, цените на продукти катоПММА, PC и PA6 са се увеличили, докато цените на продукти като PET, PBT, PA6 и POM са намалели.

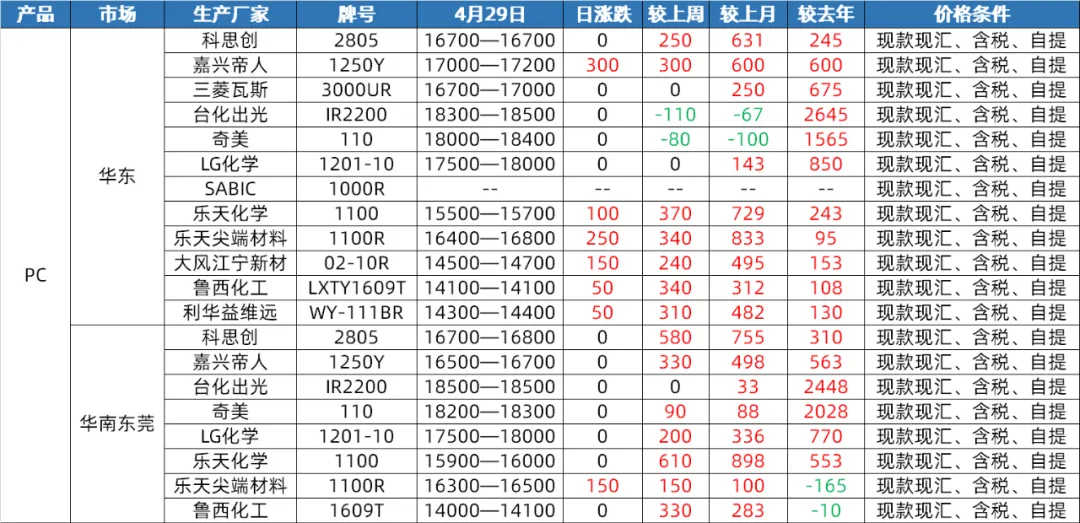

Пазар на персонални компютри

Предлагане: През април вътрешният пазар на персонални компютри претърпя тесен диапазон от колебания и консолидации, преди да пробие и да се повиши. В края на месеца цените се възстановиха до най-високото си ниво от четвъртото тримесечие на миналата година. През първата половина на месеца, въпреки че оборудването за персонални компютри на Hainan Huasheng претърпя пълно спиране на линията и поддръжка, цялостната работа на другото местно оборудване за персонални компютри беше стабилна и нямаше голям натиск както от страна на предлагането, така и от страна на търсенето. Въпреки това, през втората половина на годината, със значителното възстановяване на суровините за персонални компютри нагоре по веригата и продължаващото покачване на паралелните материали, съчетано със складовите операции на някои фабрики надолу по веригата преди Първи май, спот цените на персоналните компютри бързо се повишиха. През май, въпреки че все още има планове за поддръжка на персонални компютри, се очаква загубите от поддръжка да бъдат компенсирани. В същото време производственият капацитет на Hengli Petrochemical от 260 000 тона годишно за персонални компютри постепенно ще бъде освободен, така че се очаква вътрешното предлагане на персонални компютри през май да се увеличи в сравнение с очакванията за този месец.

Търсене: В края на април, въпреки че цените на пазара на персонални компютри се повишиха, нямаше значителни положителни очаквания от страна на търсенето. Снабдяването с персонални компютри надолу по веригата не успя да стимулира допълнително пазара. Очаква се към май търсенето да остане стабилно, което ще затрудни оказването на значително движещо влияние върху пазара на персонални компютри.

Разходна страна: По отношение на разходите се очаква суровината бисфенол А да се колебае леко на високо ниво през май, с ограничена подкрепа от страна на разходите за PC. Освен това, тъй като цените на PC се покачват до близо половингодишен връх и няма достатъчно бичи фундаментални показатели, очакванията за пазарен риск се повишават, а реализирането на печалба и доставките също ще се увеличат, което допълнително ще свие маржовете на печалба на PC.

Пазар на слайсове PA6

Предлагане: През април пазарът на нарязване на PA6 имаше относително достатъчно предлагане. Поради рестартирането на оборудването за поддръжка на суровината капролактам, оперативното натоварване се увеличи и наличностите на суровини в инсталацията за полимеризация са на високо ниво. В същото време, предлагането на място също показва достатъчно състояние. Въпреки че някои фабрики за агрегиране имат ограничени спот наличности, повечето от тях доставят поръчки в ранен етап и общият натиск върху предлагането не е значителен. В началото на май предлагането на капролактам продължи да остава достатъчно, а производството на фабриките за полимеризация остана на високо ниво. Предлагането на място остана достатъчно. В началото някои фабрики продължиха да доставят ранни поръчки и се очаква натискът върху предлагането да продължи. Струва си да се отбележи обаче, че неотдавнашното положително развитие на износната търговия, увеличаването на агрегираните експортни поръчки или продължаващите отрицателни наличности на малък брой фабрики ще окажат известно въздействие върху предлагането.

Търсене: През април търсенето на пазара на нарязване на PA6 беше средно. Агрегирането надолу по веригата включва доставки при поискване с ограничено търсене. Под влияние на търсенето надолу по веригата, северните фабрики понижиха фабричните си цени. С наближаването на празника 1 май обаче, атмосферата на пазарните транзакции се подобри и някои фабрики за агрегиране имат предварителна продажба до края на празника. През май се очаква търсенето да остане стабилно. През първата половина на годината някои фабрики продължиха да доставят ранни поръчки, докато агрегирането надолу по веригата все още разчиташе в голяма степен на доставки при поискване, което доведе до ограничено търсене. Въпреки това, като се има предвид положителното развитие на износната търговия и увеличението на агрегираните експортни поръчки, това ще окаже известно положително въздействие върху търсенето.

Разходна страна: През април слабата подкрепа на разходите беше основната характеристика на пазара на нарязване на PA6. Колебанията в цените на суровината капролактам оказаха известно влияние върху разходите за нарязване, но като цяло подкрепата на разходите е ограничена. Очаква се разходите да продължат да се колебаят от май. Поради достатъчното предлагане на капролактам, колебанията в цените му ще имат пряко въздействие върху разходите за нарязване на PA6. Очаква се пазарът да остане слаб и стабилен през първите десет дни, докато през вторите десет дни пазарът може да следва колебанията в цените и да покаже известна тенденция на корекция.

Пазар PA66

Предлагане: През април вътрешният пазар на PA66 показа колебателна тенденция, като средните месечни цени леко спаднаха с 0,12% на месечна база и с 2,31% на годишна база. Въпреки увеличението на цената на изпълнение от 1500 юана/тон от Yingweida за суровината хексаметилендиамин, производството на хексаметилендиамин от Tianchen Qixiang остана стабилно, а увеличението на предлагането на суровина доведе до слаба консолидация на спот цената на хексаметилендиамин. Като цяло, предлагането е относително стабилно и пазарът има достатъчно спот предлагане. В началото на май, инсталацията за адипонитрил на Nvidia е планирана да премине през едномесечен ремонт, но спот цената на адипонитрила остава стабилна на 26500 юана/тон, а инсталацията за адипонитрил на Tianchen Qixiang също поддържа стабилна работа. Следователно се очаква предлагането на суровини да продължи да остава стабилно и да няма значителни колебания в предлагането.

Търсене: През април търсенето на терминали беше слабо, а настроенията надолу по веригата към високи цени бяха силни. Пазарът беше фокусиран главно върху доставки с твърдо търсене. Въпреки че предлагането е стабилно и изобилно, недостатъчното търсене затруднява пазара да покаже значителен възходящ импулс. Очаква се търсенето на терминали да остане слабо през май, без положителни новини, които да го стимулират. Очаква се предприятията надолу по веригата да продължат да се фокусират върху доставките от първа необходимост и е малко вероятно пазарното търсене да се подобри значително. Следователно, от страна на търсенето, пазарът на PA66 все още ще бъде изправен пред известен низходящ натиск.

Разходна страна: През април подкрепата от страна на разходите беше относително стабилна, като цените на адипиновата киселина и адипиновата киселина показаха колебателна тенденция. Въпреки колебанията в цените на суровините, не е имало съществена промяна в общата подкрепа на разходите. С настъпването на май поддръжката на звеното за адипонитрил на Nvidia може да окаже известно влияние върху разходите за суровини, но се очаква цените на адипиновата киселина и адипиновата киселина да останат относително стабилни. Следователно, от гледна точка на разходите, подкрепата на разходите на пазара на PA66 остава относително стабилна.

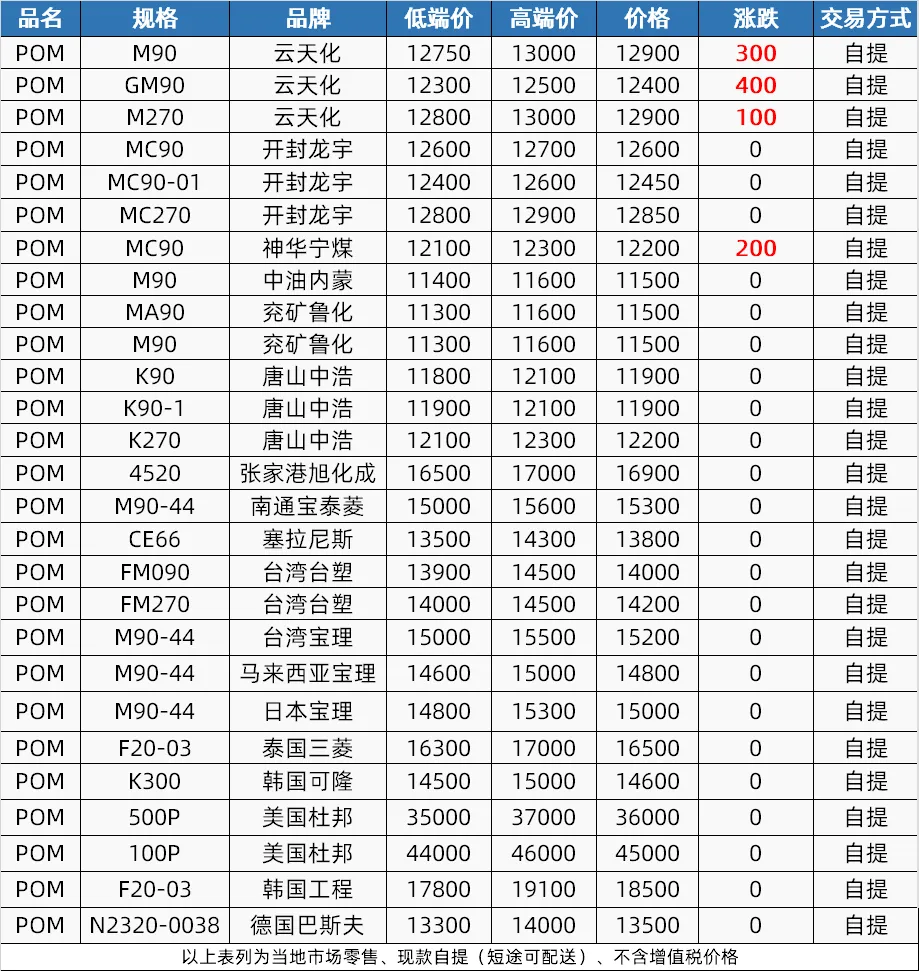

Пазар на POM

Предлагане: През април пазарът на POM преживя процес на първоначално потискане, а след това и увеличаване на предлагането. В ранните дни, поради празника Цинмин и намалението на цените в нефтохимическите заводи, предлагането на пазара беше слабо; поддръжката на оборудването в средата на месеца доведе до затягане на предлагането, което подпомогна повишаването на цените; през втората половина на годината оборудването за поддръжка беше възстановено, но недостигът на стоки продължи. Очаква се предлагането да запази известна положителна перспектива през май. Shenhua Ningmei и Xinjiang Guoye имат планове за поддръжка, докато Hengli Petrochemical планира да увеличи производството, а общото предлагане ще остане ограничено.

Търсене: Търсенето на пазара на POM през април беше слабо, а способността на терминала да приема поръчки беше лоша. През май се очаква търсенето на терминала да продължи да бъде твърдо търсене на малки поръчки, а фабриката ще задържи 50-60% от производството и ще чака нови насоки за поръчки.

Разходна страна: Разходната страна има ограничено влияние върху пазара на POM през април, но се очаква котировките от среден до висок клас да останат силни през май поради влиянието на увеличението на цените на вносните материали. Слабото търсене и конкуренцията от нискобюджетни източници обаче ще повлияят на офертите в ниския клас, което потенциално ще доведе до низходящи очаквания.

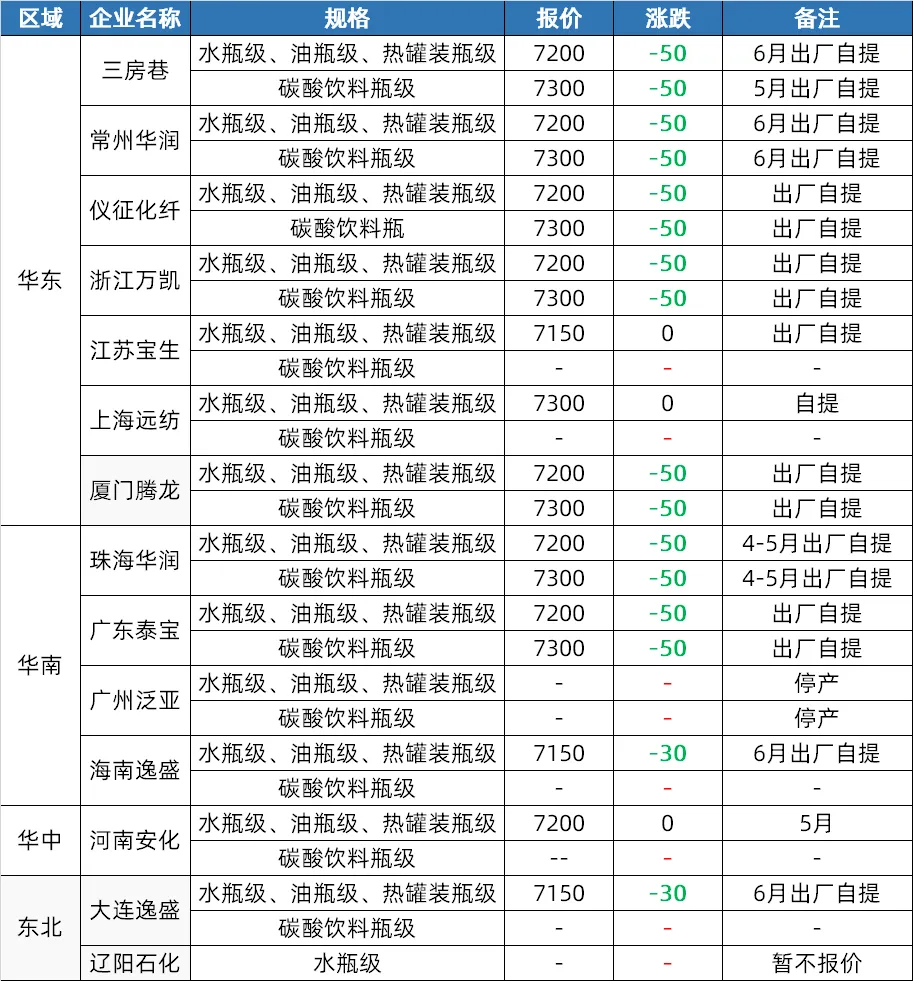

Пазар на ПЕТ

Предлагане: През април пазарът на полиестерни бутилки първоначално беше стимулиран от суровия петрол и суровините, като цените се повишиха. През втората половина на месеца цените на суровините паднаха, но фабриките повишиха цените и пазарът все още поддържа определено ценово ниво. В началото на май някои съоръжения в югозападната част може да бъдат коригирани според ситуацията със суровините, а предлагането може леко да се увеличи в очакване на въвеждане в експлоатация на нови съоръжения.

Търсене: Пазарните опасения през април подтикнаха търговците да презапасят, като активна търговия се наблюдаваше през втората половина на месеца. През май се очаква индустрията за безалкохолни напитки да навлезе в пиковия сезон на презапасяване, с увеличение на търсенето на PET листове и общо подобрение на вътрешното търсене.

Разходна страна: Подкрепата от страна на разходите беше силна през първата половина на април, но отслабна през втората половина. В началото на май очакваният спад на суровия петрол и промените в предлагането на суровини може да доведат до слаба подкрепа от страна на разходите.

Пазар на ПБТ

Предлагане: През април е имало по-малко поддръжка на PBT устройства, което е довело до по-високо производство и по-слабо предлагане. През май се очаква някои PBT устройства да преминат през поддръжка и се очаква предлагането леко да намалее. Като цяло обаче предлагането ще продължи да остане високо.

Разходна страна: През април разходната страна показа волатилна тенденция, като пазарните цени на PTA първоначално бяха високи, а след това слаби, BDO продължи да намалява, а предаването на разходите беше слабо. В началото на май пазарните цени на PTA може първо да се повишат, а след това да паднат, като таксите за обработка ще бъдат относително ниски; Пазарната цена на BDO е на ниско ниво, с висока търговска съпротива на пазара и се очаква разходната страна да поддържа диапазон от колебания.

Търсене: През април купувачите надолу по веригата и терминалите презапасяваха предимно при спадове, като транзакциите се въртяха около малки поръчки в търсенето, което затрудняваше подобряването на пазарното търсене. С навлизането в май пазарът на PBT въведе традиционен извънсезонен период, като се очаква предачната индустрия да претърпи спад в производството. Търсенето на модификации в областта все още е добро, но печалбите са намалели. Освен това, поради мечия манталитет на бъдещия пазар, ентусиазмът за закупуване на стоки не е висок и много продукти се купуват при необходимост. Като цяло, търсенето може да продължи да бъде бавно.

Пазар на ПММА

Предлагане: Въпреки че производството на PMMA частици на пазара се е увеличило поради увеличаване на производствения капацитет през април, фабричните операции са леко намалели. Очаква се ситуацията с ограничените места за задържане на частици през май да не бъде напълно облекчена в краткосрочен план и някои фабрики може да имат очаквания за поддръжка, така че все още съществува подкрепа от страна на предлагането.

Търсене: Стръмно търсене надолу по веригата, но с повишено внимание при преследване на високо търсене. В началото на май манталитетът за покупка на терминали остава предпазлив и пазарът поддържа силно търсене. Търсене:

По отношение на разходите: Средната цена на суровината MMA на пазара се е увеличила значително през април, като средните месечни цени на пазарите в Източен Китай, Шандонг и Южен Китай са се повишили съответно с 15,00%, 16,34% и 8,00% на месечна база. Натискът върху разходите е довел до повишаване на пазарните цени на частиците. Очаква се цените на MMA да останат високи в краткосрочен план, а разходите за фабрики за частици ще продължат да бъдат под натиск.

Време на публикуване: 07 май 2024 г.