Миналата седмица цените на петрола се възстановиха след спада, особено Брентът се възстанови повече, средната стойност на пръстена остана почти без промяна, само американският суров петрол за месеца доведе до спад в цените. От една страна, предмакро натиск под общия спад на стоките, суровият петрол не беше пощаден, след умереното възстановяване на пазарните настроения, почти всички стоки постигнаха възстановяване; от друга страна, фундаменталните показатели за суровия петрол не се промениха и акциите продължават да са ниски, в сравнение с други фундаментално слаби сортове, суровият петрол е грешен вид, следователно, спадът в относителната съпротива, долната подкрепа е силна и импулсът на възстановяване.

В петък (1 юли) фючърсите на лекия суров петрол от Западен Тексас за август 2022 г. на Нюйоркската стокова фючърсна борса (New York Commodity Futures Exchange) се установиха на 108,43 долара за барел, което е с 2,67 долара или 2,5% повече от предишния търговски ден, с диапазон на търговия от 104,56 до 109,34 долара; фючърсите на суровия петрол Brent за септември 2022 г. на Лондонската междуконтинентална борса (London Intercontinental Exchange) се установиха на 111,63 долара за барел, което е с 2,60 долара повече от предходния ден, с диапазон на търговия от 108,03 до 112,45 долара.

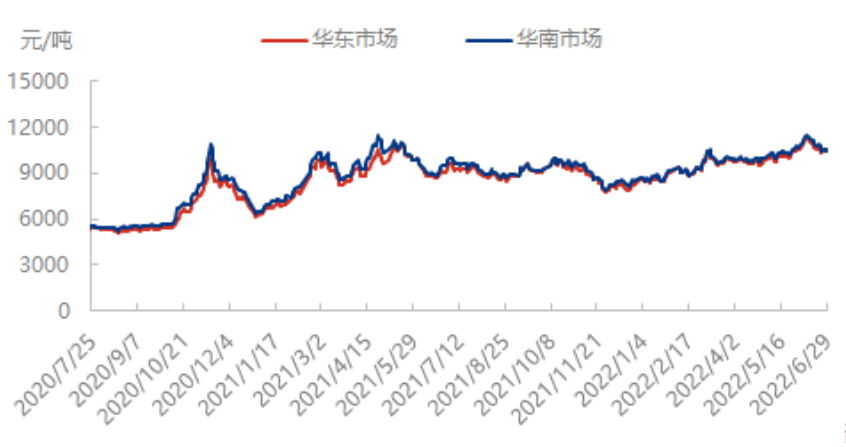

Тъй като международните цени на петрола леко се покачват, макроикономическите настроения също са колебливо стабилни, цената на стиреновата плоча спря да пада и леко се повиши; в същото време, към края на месеца, спот пазарът е по-нервен, запълвайки краткосрочното търсене, за да повиши спот цената; и след това реакция на основните запаси в пристанището в началото на юли или продължаване на очаквания спад в базисните разлики продължават да се засилват, така че пазарът на стирен шокира миналата седмица.

Анализ на перспективите за пазара

Цена: суров петрол тази седмица, близо до посещението на САЩ в Саудитска Арабия, вътрешна среща на ОПЕК, ще приключи срещата за намаляване на производството през последните две години, последвалото съществуване на пространство за увеличаване на производството в няколко страни, като Обединените арабски емирства и Саудитска Арабия, и други опасения от увеличаване на производството. В допълнение, пикът на търсенето в САЩ през лятото, изненадващо непрекъснатото натрупване на бензинови запаси и печалбите на рафинериите започнаха да се свиват, което показва, че терминалната отрицателна обратна връзка е започнала, фундаментални признаци на отслабване. Следователно цените на петрола вероятно ще бъдат слабо коригирани.

От страна на търсенето: Очаква се общото вътрешно производство на ABS да спадне леко тази седмица в сравнение с миналата седмица, а търсенето надолу по веригата може да остане слабо.

Очаква се спот пазарът на стирен да бъде силен тази седмица, а представянето на фючърсния пазар може да продължи да се различава. От страна на предлагането, новите мощности ще бъдат пуснати в експлоатация плюс рестартирането на Персийския залив в началото на юли, а се очаква вътрешното производство да се увеличи с 8,11%. В момента се очаква следващият цикъл на пристигане в главното пристанище да бъде 20 500 тона, тази седмица може да има 15 000 тона износно натоварване на терминала, въпреки че има планове за износ, но може да има забавяне, наличности или малък спад. От страна на търсенето, стартирането на PS може леко да се увеличи тази седмица, стартирането на ABS се очаква да намалее, стартирането на EPS не се променя много, общото търсене е стабилно. От страна на суровините, чистият бензен и суровият петрол или слабото им довършване, подкрепата на разходите е слаба. В момента пазарната позиция на индустрията е временно силна, подкрепена главно от ограниченото място, но също така е обезпокоена от въздействието на слабостта на суровия петрол, цените на ароматните въглеводороди започнаха да падат, което се отрази на цените на стирена. С всеобхватното почистване, възобновяването на работата и производството по план се очаква търсенето да се подобри, краткосрочните цени на стирена се възстановиха в очакване на подобрено потребление, а средносрочните остават краткосрочни.

Chemwin is a chemical raw material trading company in China, located in Shanghai Pudong New Area, with a network of ports, terminals, airports and railroad transportation, and with chemical and hazardous chemical warehouses in Shanghai, Guangzhou, Jiangyin, Dalian and Ningbo Zhoushan, China, storing more than 50,000 tons of chemical raw materials all year round, with sufficient supply, welcome to purchase and inquire. chemwin email: service@skychemwin.com whatsapp: 19117288062 Tel: +86 4008620777 +86 19117288062

Време на публикуване: 06 юли 2022 г.