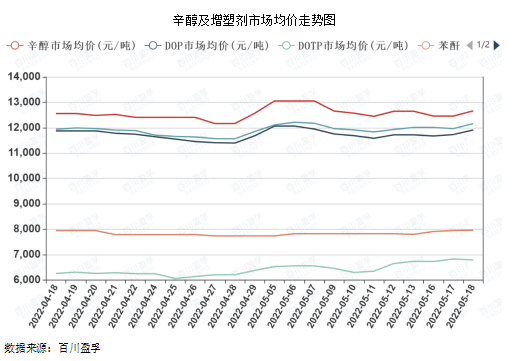

Миналата седмица, октанолът и неговите основни суровини за пластификатори се забавиха, като от миналия петък пазарната цена достигна 12 650 юана/тон. Шокът от октанол едновременно повлия на инерцията на пазара на пластификатори DOP, DOTP и DINP.

Както може да се види от графиката по-долу, ценовата корелация между DOP и DOTP и октанола е висока, главно поради високата консумация на октанол за единица продукт сред гореспоменатите пластификатори, а ценовата корелация с фталовия анхидрид и PTA е относително ниска и има известно забавяне.

Една от основните причини за скорошните сътресения е, че се очаква доставките на октанол да се стеснят. Към 12 май националната октанолова индустрия започна да работи с 94,20%, което е на по-високо ниво. Включително дългосрочното паркиране на устройства в Шандонг в Джианлан от края на март. Наскоро в североизточен и източен Китай бяха въведени допълнителни планове за поддръжка, което ще се отрази на доставките на октанол за определен период от време. Второ, цената на октанола е основната препратка към цените на търговете в завода в Шандонг. Пазарната атмосфера на сделките с октанол е добра, очакванията за завода са оптимистични. Цената на търга се е увеличила с 200 юана/тон, което е довело до по-високи цени. Освен това, настоящите цени на бутилов алкохол във фабриката са по-високи от изпълнението на договора. В случай на дневна обявена цена, обявена за по-ниска от месечната цена на сетълмента, ентусиазмът надолу по веригата и посредниците също ще се подобри.

Очаква се пазарът на пластификатори да продължи да поддържа колебателната тенденция през втората половина на май, с диапазон от 200-400 юана/тон.

Първо, от страна на предлагането: в момента общото работно натоварване на устройствата за пластификатор не е високо, повечето от тях поддържат средно натоварване, част от фазата на изключване или поддръжка на устройството, но общото предлагане на пластификатор все още е сравнително изобилно, а наличностите на продукти на предприятието не са ниски.

Второ, от страна на търсенето: според статистиката на Националното статистическо бюро, общите продажби на дребно на потребителски стоки през април 2022 г. са намалели с 11,1% на годишна база, през март са намалели с 3,5% на годишна база, като март и април са били отрицателни, главно поради националната епидемия. На 17 май в Шанхай 16-те района на града са постигнали нулева социална площ, епидемията е довела до преломна точка, социалното производство и жизненият ред постепенно са се възстановили в средносрочен и дългосрочен план. В средносрочен и дългосрочен план веригата на индустрията за пластификатори може да има известен положителен тласък.

Трето, новините: засегнати от регионалната ситуация, вероятността международните цени на петрола да останат близо до 100-110 щатски долара/барел, има важна подкрепа от дъното за цените на химикалите.

Четвърто, от страната на суровините: цените на октанола и фталовия анхидрид лесно се покачват и трудно падат, дългосрочните маржове на печалба на пластификаторните инсталации намаляват, а поддържащата роля на цената на пластификатора е по-очевидна.

Цялостният поглед върху това, поради липсата на силна пазарна подкрепа за покупки, от средата на март веригата на пластификаторната индустрия винаги е била в краткосрочен цикъл на промени, независимо дали нагоре или надолу, като продължителността на времето е сравнително кратка. След постепенното отваряне на Шанхай, Източен Китай, социалната ликвидност ще се подобри значително. В допълнение към търсенето и предлагането, нивото на печалба под двойната подкрепа се оценява, че краткосрочният пазар е лесен за покачване, но труден за падане. Покачването на цените може да продължи известно време. Продължителността на възходящото движение на цените зависи от това дали търсенето, което е било забавено в предходния период, може окончателно да бъде освободено.

Време на публикуване: 24 май 2022 г.