През първата половина на 2022 г. общото представяне наизопропанолПазарът не беше задоволителен. Освободен е известен нов капацитет, но в сравнение с миналата година, част от капацитета е елиминирана и капацитетът остава стабилен, но натискът върху търсенето и предлагането остава неотслабващ. Натискът върху запасите в някои заводи все още зависи от облекчаване на търсенето от износ, а пазарните цени са били до голяма степен на ниски до средни нива с ограничена амплитуда през последните години.

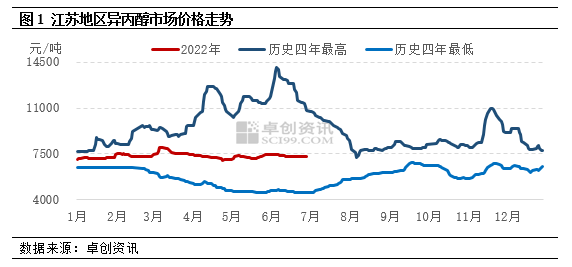

През първата половина на 2022 г. общият пазар на изопропанол беше на ниско до средно ниво. На пазара в Дзянсу, например, средната пазарна цена през първата половина на годината беше 7 343 юана/тон, което е с 00,62% повече на годишна база и с 11,17% по-малко на годишна база. Сред тях най-високата цена от 8 000 юана/тон, която се появи в средата на март, и най-ниската цена от 7 000 юана/тон, която се появи през април, с 0,29%.

Ограничена амплитуда на интервалните флуктуации

През първата половина на 2022 г. пазарът на изопропанол основно показа тенденция първо нагоре, а след това надолу, но пространството за колебания беше сравнително ограничено. От януари до март пазарът на изопропанол се колебаеше нагоре. В началото на Пролетния фестивал търговската активност на пазара постепенно намаля и повечето сегменти за покупка и продажба бяха в изчакващо състояние, а пазарната цена се колебаеше основно в диапазона от 7050-7250 юана/тон; след Пролетния фестивал пазарът на суровини ацетон и пропилен се повиши в различна степен, което стимулира ентусиазма на фабриките за изопропанол. Центърът на преговорите на вътрешния пазар на изопропилов алкохол бързо се повиши до 7500-7550 юана/тон, но поради бавното възстановяване на терминалното търсене, пазарът постепенно спадна до 7250-7300 юана/тон; Търсенето на износ през март е силно, някои заводи за изопропилов алкохол, насложени върху фючърсните цени на суровия петрол WTI, бързо надхвърлиха 120 долара за барел, а заводите за изопропилов алкохол и пазарните оферти продължават да се подобряват. Под влияние на манталитета за покупка надолу по веригата, намерението за покупка се увеличи. До средата на март пазарът се повиши до високо ниво от 7 900-8 000 юана/тон. Пазарът на изопропанол спадна от март до края на април. От една страна, през март заводът за изопропанол в Нингбо Джухуа успешно започна да произвежда за износ и балансът между търсене и предлагане на пазара отново беше нарушен. От друга страна, през април логистичният капацитет в региона намаля, което доведе до постепенно свиване на търсенето на вътрешния пазар. Почти през април пазарната цена падна до ниско ниво от 7 000-7 100 юана/тон. В периода май-юни пазарът на изопропанол беше доминиран от тесни колебания. След като цената продължи да пада през април, някои местни заводи за изопропанол се концентрираха върху паркиране и поддръжка, а пазарът се стегна на ниски цени, но вътрешното търсене остана непроменено. След края на подготовката за износ, импулсът на пазарните цени не е достатъчен. На този етап основният оперативен диапазон на пазара е 7200-7400 юана/тон.

Възходящата тенденция на общото предлагане е очевидна, а търсенето на износ също се е възстановило.

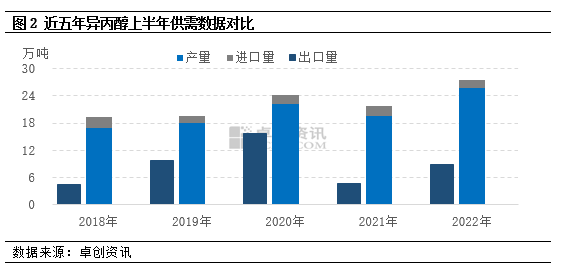

По отношение на вътрешното производство, инсталацията за изопропанол с капацитет 50 000 тона годишно на Ningbo Juhua беше успешно произведена и изнесена през март, но в същото време инсталацията за изопропанол с капацитет 50 000 тона годишно на Dongying Haike беше демонтирана. Според информационния метод на Zhuo Chuang, тя беше извадена от производствения капацитет за изопропанол, така че вътрешният производствен капацитет за изопропанол остана стабилен на 115 800 000 тона. По отношение на производството, търсенето на износ през първата половина на годината беше добро, а производството имаше възходяща тенденция. Според информационната статистика на Zhuo Chuang, през първата половина на 2022 г. производството на изопропанол в Китай е около 25,59 милиона тона, което е увеличение с 60 000 тона или 30,63%.

Внос: Вносът е в низходяща тенденция поради увеличеното вътрешно предлагане и излишъка от вътрешно предлагане и търсене. От януари до юни 2022 г. Китай е внесъл общо около 19,3 хиляди тона изопропанол, което е с 0,22 хиляди тона по-малко, което е намаление от 10,23%.

Износ: Няма спад в натиска на вътрешното предлагане, а натискът върху запасите в някои заводи все още зависи от облекчаването на търсенето на износ. От януари до юни 2022 г. общият износ на изопропанол от Китай е бил около 89 300 тона, което е с 40 000 тона повече от 210 000 тона или 89,05%.

Брутната печалба и разминаването в производството на двоен процес

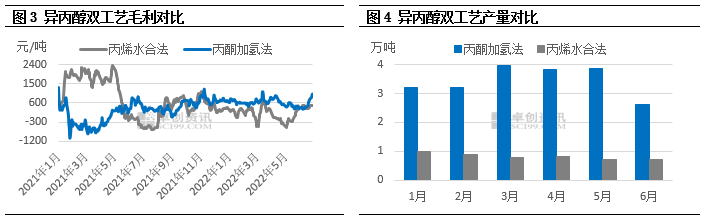

Според информацията на Zhuo Chuang, изчисленията на теоретичния модел на брутна печалба за изопропилов алкохол, през първата половина на 2022 г. теоретичната брутна печалба от процеса на хидрогениране на изопропилов алкохол с ацетон е 603 юана/тон, което е по-високо от 630 юана/тон за същия период на миналата година, което е увеличение с 2333,33%; теоретичната брутна печалба от процеса на хидратация на пропилен е 120 юана/тон, което е по-ниско от 1138 юана/тон за същия период на миналата година, което е спад с 90,46%. От сравнителната таблица на брутната печалба на двойния процес на изопропилов алкохол може да се види, че през 2022 г. тенденцията на брутната печалба от двата процеса на хидрогениране на изопропилов алкохол е разделена на две теории. Нивото на брутната печалба от теорията на процеса на хидрогениране на ацетон е стабилно, средната месечна печалба основно се колебае между 500-700 юана/тон, но брутната печалба от процеса на хидратация на пропилен е близо 600 юана/тон. В сравнение с брутната печалба на тези два процеса, рентабилността на процеса на хидрогениране на изопропилов алкохол с ацетон в момента е по-добра от тази на пропиленовата вода.

Данните за търсенето на производство на изопропилов алкохол през последните години показват, че темпът на растеж на вътрешното търсене не е в крак с разширяването на производствения капацитет. В дългосрочна ситуация на свръхпредлагане, теоретичното ниво на рентабилност на инсталациите за изопропанол се е превърнало в ключов фактор при определяне на нивото на стартиране. През 2022 г. брутната печалба от процеса на хидрогениране на изопропанол продължава да превъзхожда тази на пропиленовата вода, което прави производството на инсталацията от процеса на хидрогениране на изопропанол много по-високо от това на пропиленовата вода. Според мониторинга на информационните данни на Zhuo Chuang, през първата половина на 2022 г. производството на изопропанол е представлявало около 80% от общото национално производство, 73%.

Фокус върху тенденциите в разходите и търсенето на износ през втората половина на годината

През втората половина на 2022 г., от фундаменталните показатели за търсене и предлагане, на пазара няма нови мощности за изопропанол, капацитетът за производство на изопропанол в страната ще остане на 1,158 милиона тона, а вътрешното производство все още е доминирано от процеса на хидрогениране на ацетон. С нарастващия риск от стагфлация в световната икономика, търсенето на изопропанол в износа отслабва. В същото време, търсенето на вътрешни терминали се възстановява бавно или „пиковият сезон не е проспериращ“ през втората половина на годината, натискът върху търсенето и предлагането все още не е намален. От гледна точка на разходите, като се вземат предвид някои нови фенолни съоръжения през втората половина на тази година, свръхпредлагането на пазара на ацетон, горната граница на цените на суровината ацетон ще продължи да бъде с ниско въздействие; през втората половина на тази година, въздействието на политиката за повишаване на лихвените проценти на Федералния резерв и рискът от рецесия в Европа и Съединените щати, може да доведе до спад в фокуса на международните цени на петрола. Разходната страна е основният фактор, влияещ върху цените на пропилена, пазарните цени на пропилена ще намалеят в сравнение с втората половина на тази година. Като цяло, натискът върху разходите върху предприятията за изопропанол засега не е значителен, а натискът върху разходите върху предприятията за изопропанол с пропиленов хидрат се очаква да бъде облекчен, но в същото време, при липса на ефективна подкрепа за разходите, способността на пазара на изопропанол да се възстанови е недостатъчна. Очаква се пазарът на изопропилов алкохол да поддържа диапазон на колебания през втората половина на годината, като се фокусира върху тенденциите в цените на ацетона нагоре по веригата и промените в търсенето на износ.

Чемуине компания за търговия с химически суровини в Китай, разположена в района на Шанхай Пудун, с мрежа от пристанища, терминали, летища и железопътен транспорт, както и със складове за химически и опасни химикали в Шанхай, Гуанджоу, Дзянъин, Далиан и Нингбо Джоушан, Китай, съхраняваща над 50 000 тона химически суровини през цялата година, с достатъчни запаси, добре дошли за покупка и запитване. chemwinимейл:service@skychemwin.comWhatsApp: 19117288062 Тел.: +86 4008620777 +86 19117288062

Време на публикуване: 24 август 2022 г.