Пазарът на бисфенол А пада отново и отново, цялата индустриална верига не е в добро състояние, има трудности с поддръжката на терминалите, слабо търсене, заедно със спада на цената на петрола, индустриалната верига се отказва от отрицателното освобождаване, на пазара липсва ефективна добра подкрепа, очаква се краткосрочният пазар все още да има пространство за спад.

Пазарните цени на епихлорохидрина паднаха. Наскоро цените на суровините пропилен и глицерол намаляха, подкрепата от страна на разходите отслабна, търсенето надолу по веригата е слабо, заедно с новините за рестартирането на някои устройства, разпространението на спада на пазара, притежателят на стоки да даде печалба от доставките, центърът на тежестта на преговорите на пазара на епихлорохидрин намаля, а приключването на сделката достигна едва 16 000 юана/тон.

Theепоксидна смолаПазарът на суровините е очевиден, но мечият манталитет надолу по веригата е все още силен, ентусиазмът за покупка е много слаб, което води до натиск върху доставките на фабрики за смоли, ниски цени, продължават да се появяват ултраниски цени, има цени, но пазарната ситуация е по-сериозна, а пазарът на епоксидни смоли се очаква да продължи да пада в бъдеще.

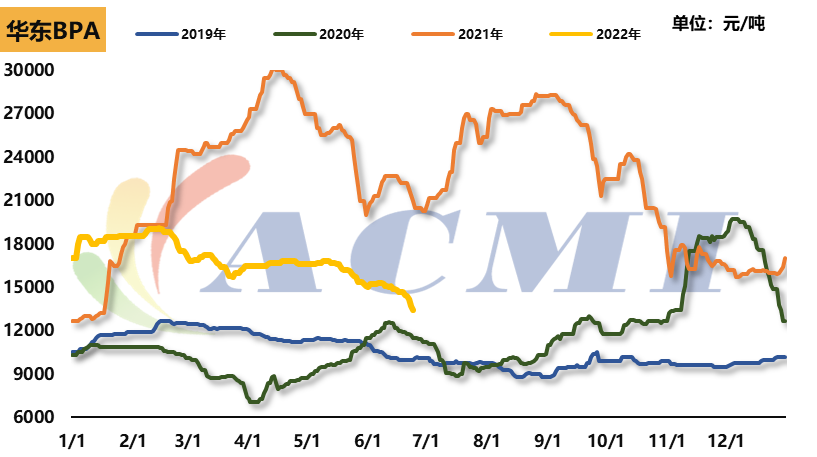

Бисфенол А

Източник на данни: CERA/ACMI

Цена: Миналата седмица вътрешният пазар на бисфенол А спадна рязко. Към 24 юни референтната цена на бисфенол А в Източен Китай беше около 13 400 юана тона, което е с 1300 юана по-малко от миналата седмица. Тази седмица двата търга на Zhejiang Petrochemical приключиха в един кръг. Общата тръжна цена спадна с около 1200 юана тона. По-специално, тръжната цена в четвъртък падна с близо 1000 юана, което доведе до бърз спад на пазарната атмосфера. Пазарната цена на бисфенол А продължи да пада. По отношение на теоретичните стойности на себестойността, цената на бисфенол А е под линията на себестойността.

Суровини: пазарът на фенол кетон продължи да спада миналата седмица. Последната референтна цена на ацетона беше временно стабилизирана на 5650 юана тона, а последната референтна цена на фенола беше 10650 юана тона, което е с около 300 юана по-малко от миналата седмица.

Търсене: Спадът в цените на епоксидни смоли и поликарбонати се засили, особено в цените на епоксидните смоли. Разтоварването на основните инсталации се намали, някои агрегати бяха спрени за поддръжка, а веригата в индустрията синхронизирано се измести надолу.

Оборудване: Оборудването на Nantong Xingchen беше спряно за поддръжка, а общият процент на отваряне на промишленото оборудване беше около 70%.

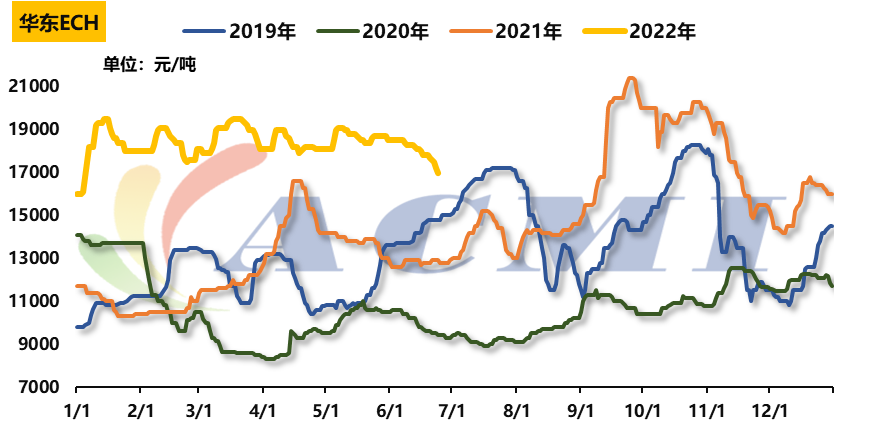

Епихлорохидрин

Източник на данни: CERA/ACMI

Цена: Вътрешният пазар на епихлорохидрин продължи да спада миналата седмица: към 24 юни референтната цена на епихлорохидрина на пазара в Източен Китай беше 17 000 юана тона, а цената на суровината спадна с 800 юана в сравнение с миналата седмица.

Суровини: последната референтна цена на пропилена беше 7 750 тона RMB, което е с 150 RMB по-малко от миналата седмица; последната референтна цена на 99,5% глицерол в Източен Китай беше 12 400 тона RMB, което е с 400 RMB по-малко от миналата седмица.

Търсене: Темпът на стартиране на индустрията за епоксидни смоли спадна значително. В навечерието на спада търсенето спадна допълнително и транспортният натиск върху производителите на епихлорохидрин се увеличи, главно чрез по-ниски цени и уреждане на позиции; освен това, заводът за преработка на пропилен в Дзянсу Хайсинг с капацитет 130 000 тона годишно има план за рестартиране в близко бъдеще, което има отрицателно въздействие върху пазара.

Инсталации: Рестартиран е заводът Hebei Jiao с капацитет 60 000 тона годишно, очаква се заводът Jiangsu Haixing с капацитет 130 000 тона годишно да бъде възобновен до края на юли; извън експлоатация е завод Shandong Xinyue с капацитет 60 000 тона годишно, извън експлоатация е завод Jiangsu Ruiheng с капацитет 150 000 тона годишно за поддръжка, извън експлоатация е завод Shandong Binhua с капацитет 75 000 тона годишно; общият коефициент на експлоатация за сектора е около 50%.

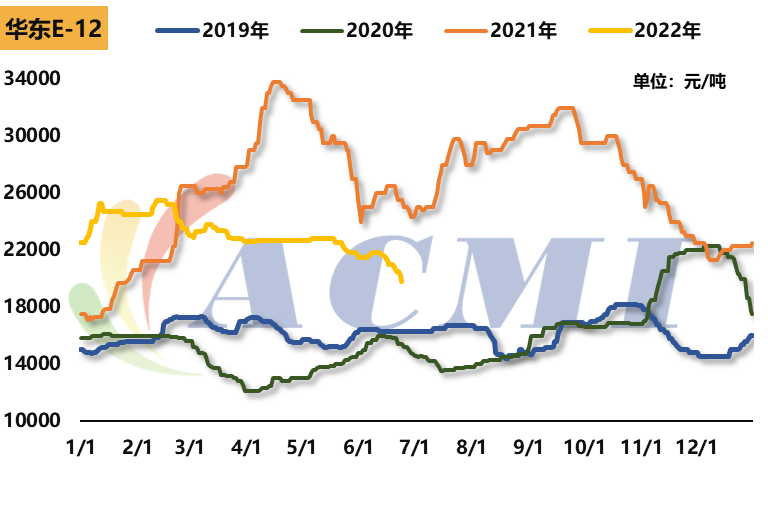

Епоксидна смола

Източник на данни: CERA/ACMI

Цена: Миналата седмица два вида пазари на епоксидни смоли отбелязаха рязко надолу: към 24 юни референтната цена на течната епоксидна смола в Източен Китай беше 22 500 RMB/т, което е с 1000 RMB по-малко от предходната седмица; референтната цена на твърдата епоксидна смола беше 19 800 RMB/т, което е с 1200 RMB по-малко от предходната седмица.

Суровини: Веригата на индустрията за епоксидни смоли рязко се срина в паника тази седмица. Цената на бисфенол А падна с 1300 RMB/тон за една седмица, а на епихлорохидрин - с 800 RMB/тон, предимно в състояние на липса на обем на празен пазар. Подкрепата за цената на епоксидните смоли рязко отслабна, а покупките надолу по веригата бяха още по-недостатъчни по време на низходящия период на пазара.

Търсене: В началото на тази седмица пазарът на епоксидни смоли продължи да показва низходяща тенденция. Цените на течните и твърдите епоксидни смоли паднаха до границата на себестойността, а някои фабрики обявиха паркиране и поддръжка под натиска на запасите, докато останалите предприятия намалиха производственото натоварване, за да избегнат рискове.

Други фабрики за течна смола са намалили отрицателното натоварване и общата скорост на стартиране на течната смола е около 50%; скоростта на стартиране на твърда смола е 3-4%.

Chemwin е компания за търговия с химически суровини в Китай, разположена в района на Шанхай Пудун, с пристанищна, кейова, летищна и железопътна транспортна мрежа, както и в Шанхай, Гуанджоу, Дзянъин, Далиан и Нингбо Джоушан в Китай, с химически и опасни химически складове, с целогодишен капацитет за съхранение на над 50 000 тона химически суровини, с достатъчни запаси от стоки.chemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

Време на публикуване: 28 юни 2022 г.