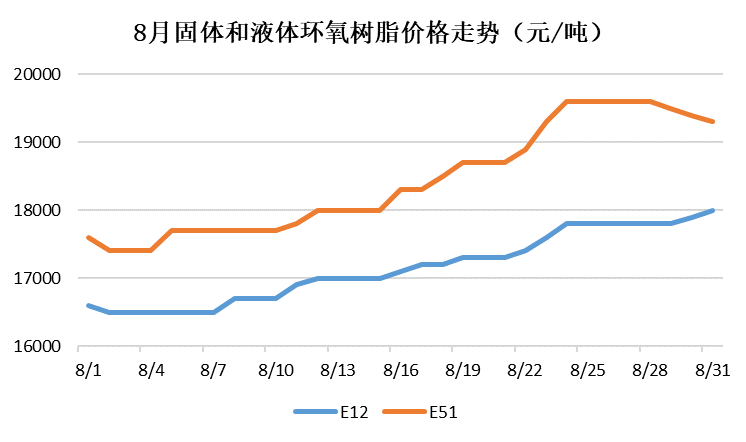

През първата половина на тази година вътрешният пазар на епоксидни смоли спада от май. Цената на течната епоксидна смола спадна от 27 000 юана/тон в средата на май до 17 400 юана/тон в началото на август. За по-малко от три месеца цената падна с близо 10 000 RMB, или 36%. Спадът обаче беше обърнат през август.

Течна епоксидна смола: Воден от възстановяването на разходите и пазара, вътрешният пазар на течна епоксидна смола продължи да расте през август и продължи да се покачва слабо през последните дни на месеца, като цените леко спаднаха. До края на август референтната цена на течната епоксидна смола на пазара в Източен Китай беше 19 300 RMB/тон, което е с 1600 RMB/тон или 9% повече.

Твърда епоксидна смола: Поради увеличението на разходите и влиянието на мащабното затваряне и ограничаване на производството на фабрики за твърди епоксидни смоли в района на Хуаншан, цената на твърдата епоксидна смола продължи да се покачва и не показа низходяща тенденция до края на месеца. До края на август референтната цена на твърдата епоксидна смола на пазара в Хуаншан беше 18 000 RMB/тон, което е с 1200 RMB/тон или 7,2% повече на годишна база.

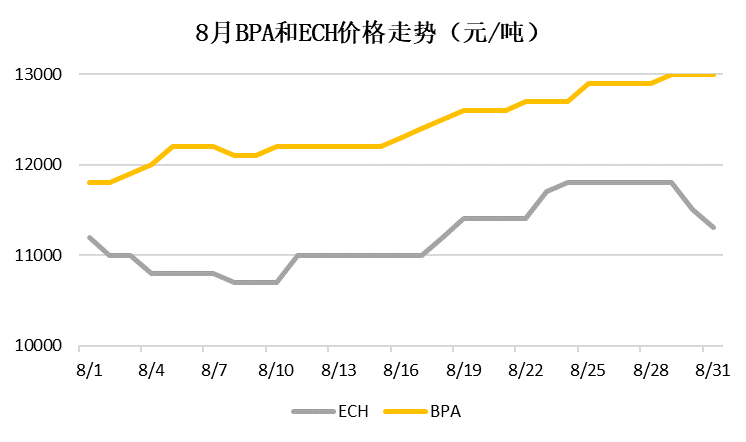

Бисфенол А: На 15 и 20 август, съответно, поликарбоновото устройство Yanhua с капацитет 180 000 тона/годишно и устройството Sinopec Mitsui с капацитет 120 000 тона/годишно спряха поддръжката си, като планът за поддръжка беше обявен предварително. Пазарното обращение на продукти от BPA беше намалено, а цената на BPA продължи да се покачва през август. До края на август референтната цена на бисфенол А на пазара в Източен Китай беше 13 000 юана/тон, което е с 1200 юана/тон или 10,2% повече в сравнение с миналия месец.

Епихлорохидрин: Добрите и лошите новини се преплетоха на пазара на епихлорохидрин през август: от една страна, достигането на дъното на цените на глицерола доведе до подкрепа на разходите, а възстановяването на пазара на епоксидни смоли надолу по веригата стимулираше пазарната атмосфера. От друга страна, натоварването на инсталациите за циклична хлорна смола се увеличи значително и търсенето на суровини от затворения/ограничен завод за твърда смола в Хуаншан спадна. Под комбинираното въздействие на различни фактори, цената на епихлорохидрина се задържа на 10 800-11 800 юана/тон през август. До края на август референтната цена на пропиленовия оксид на пазара в Източен Китай беше 11 300 юана/тон, като по същество не се промени спрямо края на юли.

С поглед към септември, блоковете на Jiangsu Ruiheng и Fujian Huangyang постепенно ще увеличат натоварването си, а новият блок на Shanghai Yuanbang се очаква да бъде пуснат в експлоатация през септември. Вътрешното предлагане на епоксидни смоли продължава да се увеличава и противоречието между търсенето и предлагането става все по-остро. От гледна точка на разходите: преди средата на септември двата основни завода за BPA не са възобновили производството си и пазарът на BPA все още има голяма вероятност да се повиши; с увеличаването на работния темп на завода за твърда смола Huangshan и възстановяването на цената на глицерола, цената на епихлорохидрина е ниска и има вероятност да се повиши през септември. Септември е традиционният пиков сезон за вятърната енергия надолу по веригата, електрониката, декоративните материали и строителните материали надолу по веригата, като се очаква търсенето надолу по веригата да се възстанови до известна степен.

Чемуине компания за търговия с химически суровини в Китай, разположена в района на Шанхай Пудун, с мрежа от пристанища, терминали, летища и железопътен транспорт, както и със складове за химически и опасни химикали в Шанхай, Гуанджоу, Дзянъин, Далиан и Нингбо Джоушан, Китай, съхраняваща над 50 000 тона химически суровини през цялата година, с достатъчни запаси, добре дошли за покупка и запитване. chemwinимейл:service@skychemwin.comWhatsApp: 19117288062 Тел.: +86 4008620777 +86 19117288062

Време на публикуване: 02 септември 2022 г.