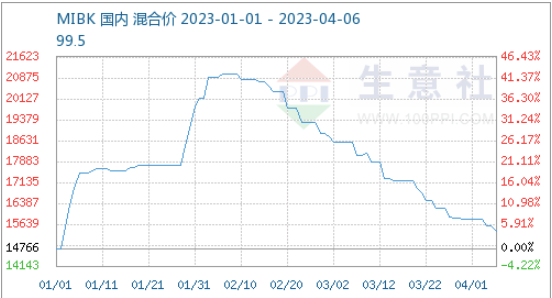

През първото тримесечие пазарът на MIBK продължи да пада след бързо покачване. Изходящата цена на танкерите се повиши от 14 766 юана/тон до 21 000 юана/тон, което е най-драматичният спад от 42% през първото тримесечие. Към 5 април тя е паднала до 15 400 юана/тон, което е спад от 17,1% на годишна база. Основната причина за пазарната тенденция през първото тримесечие беше значителното намаляване на вътрешното производство и силният спекулативен фактор. Бързото попълване на обемите на внос и въвеждането в експлоатация на ново оборудване облекчиха очакваното свиване от страна на предлагането, а търсенето продължи да бъде слабо с ограничено приемане на скъпи суровини. През второто тримесечие пазарът на MIBK вероятно ще навлезе в период на слаба корекция.

Ниското търсене на суровини е ограничено, основните антиоксиданти надолу по веригата може да имат планове за спиране. Бавно възобновяване на работата надолу по веригата, нисък MIBK на суровините, ограничено приемане на скъпи MIBK от терминалната производствена индустрия в застой и висок натиск върху търговците да доставят. С трудностите за подобряване на очакванията, реалните поръчки на място продължават да намаляват и повечето сделки просто трябва да бъдат проследени. През второто тримесечие крайното търсене все още е трудно за подобряване, антиоксидантната индустрия 4020 може да има планове за спиране. С дългосрочния спад на MIBK, пространството надолу се стеснява и може да има и подходяща циклична корекция на пазара на запаси. Стратегията за спот търговия може да се използва с помощта на системата за анализ на търговския социален стоков пазар, в стратегията за спот търговия на продукта цената ще бъде циклична на пет нива на високо, средно, средно и ниско и според текущата ценова позиция да се ръководи стратегията за търговия на запаси.

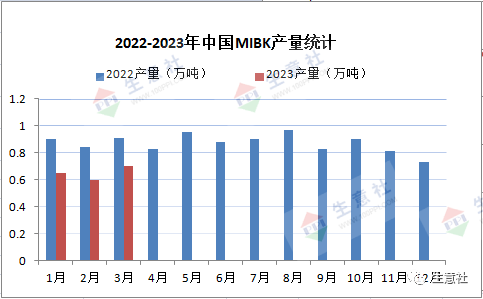

Обемите на внос са добре попълнени и MIBK спаднаха значително през февруари-март. След затварянето на съоръжението на Zhenjiang Li Changrong 50 000 тона/годишно MIBK на 25 декември 2022 г., месечната загуба беше 0,45 милиона тона. Това събитие оказа значително влияние върху пазара на MIBK, не на последно място поради фактора „hype“. Вътрешното производство през първото тримесечие беше около 20 000 тона, което е с 26% по-малко на годишна база. Както е показано на графиката по-горе, производството на MIBK намаля през първото тримесечие. Въпреки това, оборудването на Ningbo Juhua, Zhangjiagang Kailing и друго с общ капацитет от 30 000 тона, пуснато в производство, е попълнено и темпът на попълване на вносните доставки се е ускорил. Разбира се, че обемът на вноса на MIBK се е увеличил със 125% през януари, а общият обем на вноса е 5460 тона през февруари, което е ръст от 123% на годишна база. Под влияние на ограниченото предлагане на вътрешния пазар, цените се повишиха рязко, вносът през първото тримесечие нарасна значително, което оказа голямо влияние върху предлагането на вътрешния пазар. През второто тримесечие обществените запаси бяха достатъчни, а предлагането остана свободно.

Пазарът на MIBK през първото тримесечие се повиши и спадна рязко, като накрая, поради ниското търсене, пазарните цени постепенно се върнаха към рационалното си ниво. Промените в предлагането на вътрешния пазар през април са ограничени, но е възможно да има и краткосрочни неочаквани ремонти. Настоящите запаси на предприятието са достатъчни, вносът може да е намалял, а общото предлагане леко е намаляло. През април доверието в търсенето е сериозно недостатъчно, ценовите фактори устояват на високите цени на суровините, собствениците на материали също са променили начина си на мислене, печалбите и доставките са се увеличили. Но като цяло запасите надолу по веригата са малки. За да се поддържа търсенето на производство, може да има добавка по-късно. През второто тримесечие, с ценови спад или дъно, търсенето през второто тримесечие е трудно за подобряване. Очаква се агент против стареене или спиране на производството, търсенето е слабо. Очаква се през април MIBK постепенно да достигне дъното си, след като навлезе в период на слаба корекция.

Време на публикуване: 07 април 2023 г.