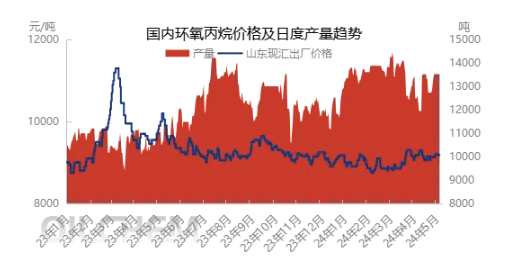

1,Пазарна ситуация: стабилизиране и възход след кратък спад

След първомайските празници пазарът на епоксиден пропан претърпя кратък спад, но след това започна да показва тенденция на стабилизиране и лек възходящ тренд. Тази промяна не е случайна, а е повлияна от множество фактори. Първо, по време на празничния период логистиката е ограничена и търговската активност намалява, което води до стабилен спад на пазарните цени. С края на празниците обаче пазарът започна да се възстановява и някои производствени предприятия завършиха ремонтни дейности, което доведе до намаляване на предлагането на пазара и покачване на цените.

По-конкретно, към 8 май, цената франко завода на спот борсата в регион Шандонг се е повишила до 9230-9240 юана/тон, което е увеличение с 50 юана/тон в сравнение с празничния период. Въпреки че тази промяна не е значителна, тя отразява промяна в пазарните настроения от мечи към предпазливи и оптимистични..

2,Доставки от Източен Китай: Напрегнатата ситуация постепенно се успокоява

От гледна точка на предлагането, първоначално се очакваше заводът за HPPO с капацитет 400 000 тона/годишно на Ruiheng New Materials да възобнови работа след празниците, но в действителност имаше забавяне. В същото време заводът за PO/SM с капацитет 200 000 тона/годишно на Sinochem Quanzhou беше временно затворен по време на празничния период и се очаква да се върне към нормалното си функциониране в средата на месеца. Настоящият коефициент на използване на капацитета на индустрията е 64,24%. Регионът на Източен Китай все още е изправен пред проблема с недостатъчните налични спот стоки в краткосрочен план, докато предприятията надолу по веригата имат известна степен на твърдо търсене след възобновяване на работата след празниците. В ситуация, където има значителна разлика в цените на епоксидния пропан между севера и юга, разпределението на стоки от север на юг ефективно облекчи натиска върху предлагането, натрупан от фабриките на север по време на празниците, и пазарът започна да се променя от слаб към силен, с леко увеличение на котировките.

В бъдеще се очаква Ruiheng New Materials да започне постепенни доставки този уикенд, но нормалният растеж на обема ще отнеме известно време. Рестартирането на сателитната нефтохимия и поддръжката на Zhenhai Phase I са предварително планирани за около 20 май и двете дейности по същество се припокриват, което ще генерира известен ефект на хеджиране на доставките по това време. Въпреки че се очаква увеличение в региона на Източен Китай в бъдеще, действителното увеличение на обема е сравнително ограничено този месец. Очаква се ограниченото предлагане на място и голямата ценова разлика да бъдат умерено облекчени до края на месеца и може постепенно да се върнат към нормалното през юни. През този период се очаква ограниченото предлагане на стоки в региона на Източен Китай да продължи да подкрепя общия пазар на епоксиден пропан, с ограничено пространство за намаляване на ценовите колебания.

3,Цени на суровините: ограничени колебания, но изискват внимание

От гледна точка на разходите, цената на пропилена поддържа относително стабилна тенденция през последните години. По време на празничния период цената на течния хлор се възстанови до високо ниво в рамките на годината, но след празниците, поради съпротивата на пазарите надолу по веригата, цената претърпя известен спад. Въпреки това, поради колебанията в отделните устройства на място, се очаква цената на течния хлор да се възстанови леко през втората половина на седмицата. В момента теоретичната цена на хлорохидриновия метод остава в диапазона от 9000-9100 юана/тон. С лекото покачване на цената на епихлорохидрина, хлорохидриновият метод започна да се връща към леко печелившо състояние, но това състояние на печалба все още не е достатъчно, за да формира силна пазарна подкрепа.

Съществува вероятност за тясна възходяща тенденция в цената на пропилена в бъдеще. Междувременно, като се имат предвид плановете за поддръжка на някои съоръжения в хлоралкалната индустрия през май, се очаква пазарната цена да покаже известна възходяща тенденция. Въпреки това, тъй като подкрепата за леко увеличение на доставчиците отслабва в средата до края на месеца, подкрепата за пазарните разходи може постепенно да се увеличи. Следователно ще продължим да следим развитието на тази тенденция.

4,Търсене надолу по веригата: поддържане на стабилен растеж, но изпитване на колебания

По отношение на търсенето надолу по веригата, след празника за Първи май, обратната връзка от полиетерната индустрия показва, че броят на новите поръчки е временно ограничен. По-конкретно, обемът на поръчките в регион Шандонг остава на средно ниво, докато пазарното търсене в Източен Китай изглежда сравнително ниско поради високата цена на епоксидния пропан, а крайните клиенти заемат предпазливо изчакващо отношение към пазара. Някои клиенти са заинтересовани да изчакат увеличение на предлагането на епоксиден пропан, за да търсят по-благоприятни цени, но настоящата тенденция на пазарните цени е склонна към покачване, но е трудно да се понижи, и повечето основни клиенти все още избират да проследят пазара и да закупят. В същото време някои клиенти са развили съпротива срещу високите цени и избират леко да намалят производственото натоварване, за да се адаптират към пазара.

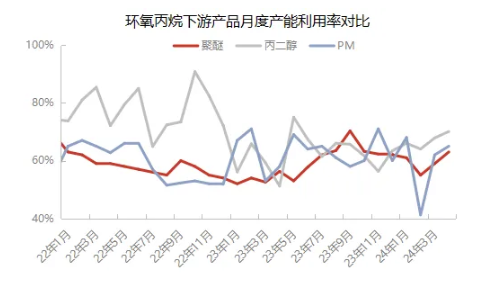

От гледна точка на други индустрии надолу по веригата, индустрията за пропиленгликол диметил естер в момента е в състояние на цялостна печалба и загуба, а коефициентът на използване на капацитета на индустрията остава стабилен. Съобщава се, че през средата на месеца Tongling Jintai планира да извърши поддръжка на паркинги, което може да окаже известно влияние върху общото търсене. Като цяло, търсенето надолу по веригата в момента е сравнително слабо.

5,Бъдещи тенденции

В краткосрочен план, Ruiheng New Materials ще бъде основният фактор за увеличението на обема на стоките този месец и се очаква тези увеличения постепенно да бъдат пуснати на пазара в средните и късните етапи. В същото време, други източници на доставки ще генерират известен хеджиращ ефект, което ще доведе до концентриране на общия пик на обема през юни. Въпреки това, поради благоприятни фактори от страна на предлагането, въпреки че подкрепата в средните до късните месеци може да отслабне, все пак се очаква пазарът да запази определено ниво на подкрепа. Освен това, с относително стабилната и силна цена, се очаква цената на епоксидния пропан да се движи основно в диапазона от 9150-9250 юана/тон през май. От страна на търсенето се очаква пасивна и твърда тенденция на проследяване на търсенето. Следователно, пазарът трябва да следи отблизо волатилността и обратното изкупуване на ключови устройства като Ruiheng, Satellite и Zhenhai, за да оцени по-нататъшните пазарни тенденции.

При оценката на бъдещите пазарни тенденции трябва да се обърне специално внимание на следните рискови фактори: първо, може да има несигурност относно времето на увеличаване на повърхността на устройството, което може да окаже пряко въздействие върху предлагането на пазара; второ, ако има натиск от страна на разходите, това може да намали ентусиазма на предприятията да започнат производство, като по този начин се отрази на стабилността на предлагането на пазара; трето, е реализирането на реално потребление от страна на търсенето, което също е един от ключовите фактори, определящи тенденциите на пазарните цени. Участниците на пазара трябва да следят отблизо промените в тези рискови фактори, за да правят своевременни корекции.

Време на публикуване: 10 май 2024 г.