През третото тримесечие търсенето и предлагането на акрилонитрил на пазара бяха слаби, натискът върху фабричните разходи беше очевиден, а пазарната цена се възстанови след спад. Очаква се търсенето на акрилонитрил надолу по веригата да се увеличи през четвъртото тримесечие, но собственият му капацитет ще продължи да се разширява.Цена на акрилонитрилможе да остане нисък.

Цените на акрилонитрила се възстановиха след спада през третото тримесечие

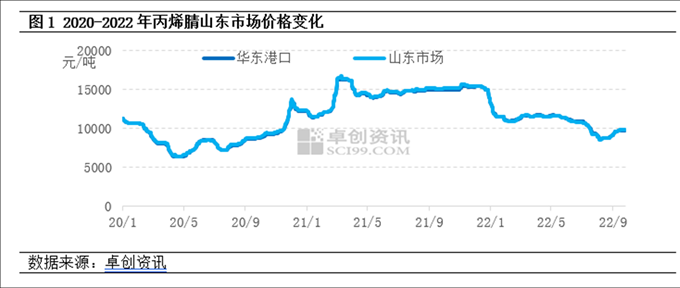

Третото тримесечие на 2022 г. отбеляза ръст след спада през третото тримесечие на 2022 г. През третото тримесечие търсенето и предлагането на акрилонитрил постепенно намаляха, но натискът върху фабричните разходи беше очевиден. След като производителите увеличиха дейностите си по поддръжка и намаляване на натоварването, ценовата нагласа се подобри значително. След разширяването с 390 000 тона акрилонитрил през първата половина на тази година, производството на енергия от ABS се увеличи само със 750 000 тона, а потреблението на акрилонитрил се увеличи с по-малко от 200 000 тона. В контекста на свободното предлагане в акрилонитрилната индустрия, фокусът на пазарните транзакции леко намаля в сравнение с второто тримесечие. Към 26 септември средната цена на акрилонитрила на пазара в Шандонг през третото тримесечие беше 9443 юана/тон, което е с 16,5% по-малко на месечна база.

Предлагане: През първата половина на тази година Lihua Yijin е рафинирала 260 000 тона петрол, а новият капацитет на Tianchen Qixiang е 130 000 тона. Ръстът на търсенето надолу по веригата е по-нисък от предлагането. От февруари тази година заводите за акрилонитрил продължават да губят пари, а ентусиазмът на някои производители е намалял. През третото тримесечие много комплекти акрилонитрилни инсталации бяха ремонтирани в Jiangsu Silbang, Shandong Kruer, Jilin Petrochemical и Tianchen Qixiang, а производството в индустрията е спаднало рязко на месечна база.

Търсене: Рентабилността на ABS е отслабнала значително, дори е загубила пари през юли, а ентусиазмът на производителите да започнат строителство е намалял значително; През август имаше много горещо лято и началното натоварване на инсталацията за акриламид леко намаля; През септември фабриката за акрилни влакна в Североизточната част на страната беше ремонтирана и индустрията започна да работи с по-малко от 30% спад.

Разходи: средната цена на пропилена като основна суровина и синтетичния амоняк е намаляла съответно с 11,8% и 25,1%.

Цените на акрилонитрила може да останат ниски през четвъртото тримесечие

Предлагане: През четвъртото тримесечие се очаква да бъдат складирани и пуснати в производство няколко комплекта акрилонитрилни инсталации, включително 260 000 тона от Liaoning Jinfa, 130 000 тона от Jihua (Jieyang) и 200 000 тона от CNOOC Dongfang Petrochemical. В момента степента на оперативно натоварване на акрилонитрилната индустрия е спаднала до относително ниско ниво и е трудно да се намали значително оперативното натоварване през четвъртото тримесечие. Очаква се предлагането на акрилонитрил да се увеличи.

Търсене: Капацитетът за ABS в низходящия сектор се разширява интензивно, с очакван нов капацитет от 2,6 милиона тона; Освен това се очаква да бъде пуснат в производство нов капацитет от 200 000 тона бутадиенов акрилонитрилен латекс и се очаква търсенето на акрилонитрил да се увеличи, но увеличението на търсенето е по-малко от увеличението на предлагането, а основната поддръжка е относително ограничена.

От страна на разходите: очаква се цените на пропилена и синтетичния амоняк, основните суровини, да паднат след покачването, а средните цени през третото тримесечие може да не се променят значително. Фабриката за акрилонитрил продължи да губи пари, а разходите все още поддържаха цената на акрилонитрила.

В момента пазарът на акрилонитрил е изправен пред проблема със свръхкапацитета. Въпреки двойния ръст на търсенето и предлагането през четвъртото тримесечие, се очаква ръстът на търсенето да бъде по-нисък от този на предлагането. Ситуацията на свободно предлагане в акрилонитрилната индустрия продължава и натискът върху разходите все още съществува. Пазарът на акрилонитрил през четвъртото тримесечие няма да има очевидни оптимистични очаквания и цената може да остане ниска.

Време на публикуване: 28 септември 2022 г.