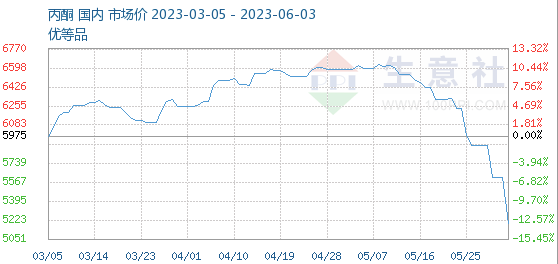

На 3 юни референтната цена на ацетона беше 5195,00 юана/тон, което е намаление с -7,44% в сравнение с началото на този месец (5612,50 юана/тон).

С непрекъснатия спад на пазара на ацетон, терминалните фабрики в началото на месеца бяха фокусирани главно върху изпълнението на договори, а проактивните обществени поръчки бяха недостатъчни, което затрудняваше издаването на краткосрочни реални поръчки.

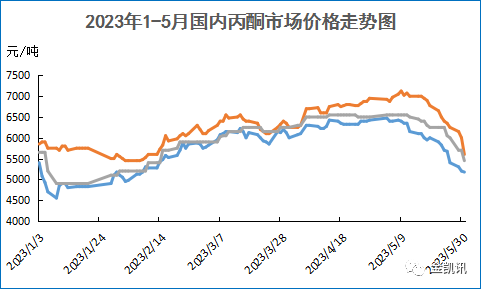

През май цената на ацетона на вътрешния пазар спадна драстично. Към 31 май средната месечна цена на пазара в Източен Китай беше 5965 юана тона, което е спад с 5,46% на месечна база. Въпреки концентрираната поддръжка на инсталации за фенолни кетони и ниските пристанищни запаси, които останаха около 25 000 тона, общото предлагане на ацетон през май остана ниско, но търсенето надолу по веригата продължи да бъде слабо.

Бисфенол А: Коефициентът на използване на производствения капацитет на битовите уреди е около 70%. Cangzhou Dahua експлоатира около 60% от своя завод с капацитет 200 000 тона/годишно; заводът Shandong Luxi Chemical с капацитет 200 000 тона/годишно е спрян; инсталацията Sinopec Sanjing в Шанхай с капацитет 120 000 тона/годишно беше спряна за поддръжка на 19 май поради проблеми с парата в парка, с очакван период на поддръжка от около 10 дни; Натоварването на завода за бисфенол А в Гуанси Хуайи леко се е увеличило.

MMA: Коефициентът на използване на капацитета на инсталацията за MMA с ацетон цианохидрин е 47,5%. Някои инсталации в Jiangsu Silbang, Zhejiang Petrochemical Phase I и рафинерията Lihua Yilijin все още не са възобновили рестартирането си. Инсталацията на Mitsubishi Chemical Raw Materials (Shanghai) беше спряна за поддръжка тази седмица, което доведе до намаляване на общото оперативно натоварване на MMA.

Изопропанол: Коефициентът на експлоатация на местните предприятия за изопропанол на базата на ацетон е 41%, а инсталацията с капацитет 100 000 тона/годишно на Kailing Chemical е затворена; инсталацията с капацитет 100 000 тона/годишно на Shandong Dadi ще бъде паркирана в края на април; инсталацията с капацитет 50 000 тона/годишно на Dezhou Detian ще бъде паркирана на 2 май; инсталацията с капацитет 50 000 тона/годишно на Hailijia работи с ниско натоварване; инсталацията с капацитет 100 000 тона/годишно на Lihuayi работи с намалено натоварване.

MIBK: Коефициентът на експлоатация на индустрията е 46%. Устройството MIBK на Jilin Petrochemical с капацитет 15 000 тона/годишно беше спряно на 4 май, но времето за рестартиране е несигурно. Устройството MIBK на Ningbo с капацитет 5000 тона/годишно беше спряно за поддръжка на 16 май и беше възобновено тази седмица, като постепенно увеличи натоварването.

Слабото търсене надолу по веригата затруднява доставките на ацетон от пазара. Освен това, пазарът на суровини нагоре по веригата продължава да намалява, а разходите също не са подкрепени, така че цената на ацетона на пазара продължава да пада.

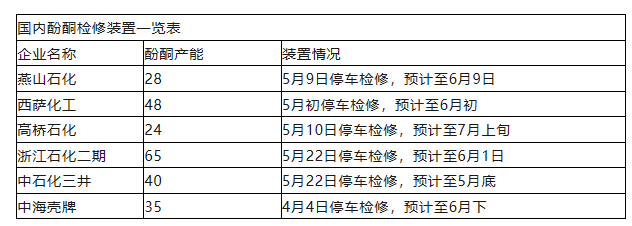

Списък на домашни устройства за поддържане на фенол кетон

Паркиране за поддръжка на 4 април, очаква се да приключи през юни

От горния списък с поддръжка на устройства може да се види, че някои устройства за поддръжка на фенолни кетони са на път да се рестартират и оперативното натоварване на предприятията за ацетон се увеличава. Освен това, 320 000 тона устройства за фенолни кетони в залива Кингдао и 450 000 тона устройства за фенолни кетони в фаза II на Хуейджоу Джунсин се планира да бъдат пуснати в експлоатация от юни до юли, с ясно увеличение на предлагането на пазара и търсене надолу по веригата, навлизащи в извънсезонния период, а връзките между търсенето и предлагането все още са под натиск.

Очаква се все още да има слабо подобрение на пазара тази седмица и неизбежно съществува риск от по-нататъшен спад. Трябва да изчакаме освобождаването на сигнали за търсене.

Време на публикуване: 05 юни 2023 г.