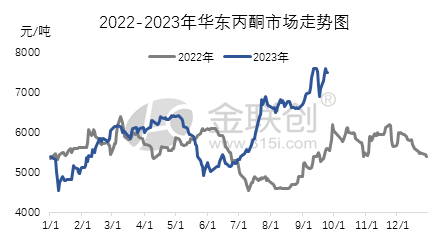

През третото тримесечие повечето продукти във веригата на ацетонова индустрия в Китай показаха колебателна възходяща тенденция. Основната движеща сила на тази тенденция е силното представяне на международния пазар на суров петрол, което от своя страна е довело до силната тенденция на пазара на суровини нагоре по веригата, особено устойчивото значително увеличение на пазара на чист бензен. В тази ситуация, цената на веригата на ацетонова индустрия доминира в увеличението на цените, докато източниците за внос на ацетон все още са оскъдни, индустрията за фенол кетон има ниски оперативни нива и спот доставките са ограничени. Тези фактори заедно подкрепят силното представяне на пазара. През това тримесечие, високата цена на ацетона на пазара в Източен Китай беше приблизително 7600 юана на тон, докато долната цена беше 5250 юана на тон, с ценова разлика от 2350 юана между високата и долната цена.

Нека разгледаме причините, поради които вътрешният пазар на ацетон продължи да расте през третото тримесечие. В началото на юли политиката за налагане на данък върху потреблението върху някои бензинови суровини поддържаше цените на суровините стабилни, а представянето на чистия бензен и пропилена също беше много силно. Пазарите надолу по веригата за бисфенол А и изопропанол също отбелязаха различна степен на увеличение. В условията на общо топла среда, вътрешният пазар на химикали като цяло отбеляза ръст. Поради ниското натоварване на завода за фенол кетон с капацитет 650 000 тона в Дзянсу Руихенг и ограниченото предлагане на ацетон, доставчиците, притежаващи стоките, силно увеличиха цените си. Тези фактори съвместно доведоха до силния ръст на пазара. Въпреки това, от август търсенето надолу по веригата започна да отслабва и предприятията показаха признаци на слабост в повишаването на цените, като се наблюдава тенденция към загуба на печалби. Въпреки това, поради силния пазар на чист бензен, заводите за фенол кетон в Нингбо Тайхуа, Хуейджоу Джунсин и Блустар Харбин се подлагат на поддръжка. Заводът за фенол кетон с капацитет 650 000 тона в Дзянсу Руихенг неочаквано спря да работи на 18-ти, което оказа положително влияние върху пазарните настроения и готовността на бизнеса да се откаже от печалбите не е силна. Под влияние на различни фактори пазарът се характеризира главно с интервални колебания.

След навлизането в септември, пазарът продължи да демонстрира сила. Непрекъснатият ръст на международния пазар на суров петрол, силната тенденция на общата среда и растежът на пазара на чист бензен като суровина доведоха до общо увеличение на продуктите от веригата на фенолните кетони. Непрекъснатата сила на пазара на бисфенол А надолу по веригата доведе до добро търсене на ацетон, а доставчиците, притежаващи стоки, се възползваха от тази възможност, за да повишат цените и да стимулират по-нататъшен растеж на пазара. Освен това, запасите в пристанището не са високи, а заводите на Wanhua Chemical и Bluestar Phenol Ketone са в процес на поддръжка. Спот предлагането продължава да е ограничено, като надолу по веригата основно пасивно следва търсенето. Тези фактори съвместно доведоха до продължаващото покачване на пазарните цени. Към края на третото тримесечие цената на затваряне на пазара на ацетон в Източен Китай беше 7500 юана за тон, което е увеличение с 2275 юана или 43,54% в сравнение с края на предходното тримесечие.

Очаква се обаче по-нататъшните печалби на пазара на ацетон в Източен Китай да бъдат възпрепятствани през четвъртото тримесечие. В момента наличностите в пристанищата за ацетон са ниски, а общото предлагане е леко ограничено, с относително стабилни цени. Въпреки това, може да е трудно за разходната страна да се възползва отново силно. Особено след навлизане в четвъртото тримесечие, производството на нови инсталации за фенолни кетони ще бъде концентрирано и предлагането ще се увеличи значително. Въпреки че маржът на печалба от фенолни кетони е добър, с изключение на предприятията, които преминават през рутинна поддръжка, други предприятия ще поддържат високо натоварване на производството. Повечето нови инсталации за фенолни кетони обаче са оборудвани с инсталации за бисфенол А надолу по веригата, така че външните продажби на ацетон от предприятията надолу по веригата, които го използват, са относително малки. Като цяло се очаква, че в началото на четвъртото тримесечие вътрешният пазар на ацетон може да се колебае и консолидира; но с увеличаването на предлагането, пазарът може да отслабне в по-късните етапи.

Време на публикуване: 18 октомври 2023 г.